Vivid Money: Erfahrungen, Finanzierung, Cashback (Guide) [+ UPDATE]

![Vivid Money: Erfahrungen, Finanzierung, Cashback (Guide) [+ UPDATE]](https://der-nervus-rerum.de/wp-content/uploads/2022/01/vivid-erfahrungen.webp)

Vivid Money (oder auch oft einfach nur als Vivid bezeichnet) erfreut sich in letzter Zeit immer größer werdender Beliebtheit. Der Grund dafür ist auch relativ schnell gefunden: Vivid biete unterschiedlichste Finanzdienstleistungen, wie ein Girokonto, Wertpapierdepot, Kryptohandel, Cashback-Programm und einiges mehr in einer einzigen App an. Eine stylische Metallkarte zum Zahlen rundet das Gesamtpaket ab.

Doch wer oder was genau steckt hinter dem Anbieter? Wie verdient dieser sein Geld und wo genau liegen Vor- sowie Nachteile?

Ich selbst bin seit vielen Monaten Kunde bei Vivid* und möchte meine ehrliche Meinung in den kommenden Zeilen mit dir teilen. Während ich zunächst allgemein etwas zu dem Unternehmen berichte, geht ich anschließend zu meinem persönlichen Erfahrungsbericht über. Zum Ende hin habe ich noch ein kleines FAQ angelegt, wo ich spezifische Fragen kurz und knapp erläutere.

Updates

- Juli 2022: Bargeldeinzahlung

- August 2022: Vivid Now startet

- September 2022: Bargeldauszahlung

- November 2022: Cashback-System

- Oktober 2023: Erfahrungen mit Auslandszahlungen (außerhalb der EU)

Was ist Vivid Money und wer steckt dahinter?

Vivid wurde 2019 als deutsches Startup von Artem Yamanov und Alexander Emeshev gegründet, ihres Zeichens zwei Manager der russischen Tinkoff Bank. Diese wiederum wurde 2006 gegründet und versteht sich als reine Digitalbank (Neobank), besitzt demzufolge keine physische Filiale.

An den Start ging Vivid Money im Juni 2021 in Deutschland und sieht sich seitdem als Angreifer für andere große Neobanken wie N26 oder Revolut. Hierfür greift, wie vergleichbare Neobanken, das Unternehmen auf die Banklizenz sowie die Infrastruktur der Solarisbank zurück. In puncto Kartennutzung kooperiert das Startup mit Visa.

Bei seiner Expansion geht das junge Unternehmen recht aggressiv vor und möchte sich mit interessanten Features, wie beispielsweise dem Cashback-System „Rewards“ von der Konkurrenz abheben. Regelmäßig wird die hauseigene App mit neue Funktionen versorgt, sodass sich Vivid zu einer eierlegenden Wollmilchsau in der Finanzwelt entwickelt – oder es zumindest versucht.

Wie finanziert sich Vivid?

Zusammenfassend:

- Investoren

- Vivid Prime

- Kooperationen des Cashback-Programms?

- Payment-for-Orderflow (Wertpapiergeschäft)?

Besonders zu Beginn ist das Unternehmen natürlich auf Geld von Kapitalgebern angewiesen. So sind bereits nach nicht einmal einem Jahr mehr als 100 Millionen Euro in das Fintech aus Berlin geflossen.

Natürlich reichen einmalige Investitionen nicht aus, um ein Unternehmen auf lange Sicht am Leben zu erhalten. Wiederkehrende Einnahmen sind der Schlüssel. Hierzu zählt u.a. das Vivid Prime-Abonnement. Dies kostet 9,90 Euro im Monat und bringt nur marginale Unterschiede mit sich. Otto Normalverbraucher kommen mit der kostenlosen Variante jedoch ohne Probleme aus.

Denkbar ist auch, dass das Fintech bei den Kooperationen des hauseigenen Cashback-Programms (Rewards) mitverdient. Sei es durch die entstehenden „Affiliate-Einnahmen“ als auch Festpreise, um Unternehmen prominenter zu platzieren. Während ersteres sehr wahrscheinlich ist, kann über die zweite Vermutung nichts genaueres gesagt werden.

Ähnlich wie Trade Repulic und andere Neobroker, dürfte das berliner Startup bei der Vermittlung der Käufe und Verkäufe von Wertpapieren mitverdienen – dem sogenannten Payment-for-Orderflow.

Festzuhalten ist, dass es bei Startups in der ersten Zeit vor allem darum geht, Nutzer zu akquirieren und an Relevanz zu gewinnen. Geld verdient wird dann erst im zweiten Schritt.

Übersicht der Funktionen von Vivid Money

Die App kommt gleich mit einer Vielzahl an Funktionen daher und ist damit weit mehr, als ein reines Girokonto. Um dir den Einstieg zu erleichtern und einen ersten Überblick zu bieten, gehe ich im Folgenden auf die Hauptfunktionen etwas genauer ein.

Pockets

Diese Seite begrüßt dich beim Start der App und zeigt dir eine Übersicht all deiner Pockets. Diese Pockets sind Unterkonten, die sich in drei Arten gliedern:

- Cash (Bankkonto mit eigenständiger IBAN)

- Investments (Wertpapiere, Kryptowährungen, Edelmetalle)

- Geteilt (Geteilte Unterkonten mit Freunden oder Familie)

Bis zu 15 dieser Pockets kannst du kostenlos erstellen und ganz nach deinen Wünschen einrichten. Auch automatisierte Vorgänge stehen in diesem Zusammenhang zur Verfügung. So kannst du bspw. zum Monatsanfang Geld auf die jeweiligen Unterkonten aufteilen und so deine Sparziele einfacher erreichen.

Investment

In der App hast du direkt die Möglichkeit in verschiedene Assets zu investieren. Darunter

- Wertpapiere (Aktien, ETFs,…)

- Kryptowährung

- Edelmetalle

Dieser Punkt wird zum einen unter deinen Pockets angezeigt und erhält darüber hinaus einen eigenen Reiter. Der Kauf sowie Verkauf funktioniert dabei sehr intuitiv, wie du es von Neobrokern mittlerweile gewohnt bist.

Allerdings gibt es hier einiges zu beachten:

Beim Investment kooperiert die Vivid Invest GmbH mit der CM-Equity AG in München, was vor allem in Hinblick auf die Bruchstück-Aktienanteile interessant ist. Für diese Bruchstücke kannst du als Aktionär nämlich nicht eingetragen werden. Dies geht nur für ein ganzzahliges Aktienvolumen. Die Bruchstücke erwerben die Nutzer bei CM-Equity. Faktisch gehört dir also nicht das Aktien-Bruchstück, sondern du handelst stattdessen mit einem OTC-Derivat (OTC = Over-the-Counter, außerbörslich gehandelt). Gleiches gilt für gehandelte ETFs und SPACs bei Vivid.

Somit hältst du hier kein Depot im klassischen Sinne, sondern agierst allein mit der CM-Equity AG als Gegenpartei. In Folge ist auch ein Depotübertrag zu einem anderen Anbieter (oder von einem anderen Anbieter weg) nicht möglich.

Die Gefahr dabei: Da du keine wirklichen Aktien hältst, sondern lediglich mit der CM-Equity handelst, besteht ein zusätzliches Ausfallrisiko. Dazu heißt in den wesentlichen Anlegerinformationen:

CM-E ist die einzige Gegenpartei für Ansprüche aus den Teilanteile. Sollte CM-E nicht in der Lage sein, Auszahlungen vorzunehmen, können die Teilanteile nicht oder nicht vollständig verkauft werden. Es besteht das Risiko des teilweisen oder vollständigen Verlusts des Investments.

CM-E ist Mitglied in der Entschädigungseinrichtung der Wertpapierhandelsunternehmen (EdW). Die EdW gewährt Ihnen eine Entschädigung, wenn CM-E nicht in der Lage ist, ihre Verbindlichkeiten aus Wertpapiergeschäften zu erfüllen. Der Entschädigungsfall muss von der BaFin festgestellt worden sein. Ein Entschädigungsanspruch besteht nur, soweit Gelder auf die Währung eines EU-Mitgliedstaates oder auf Euro lauten und ist der Höhe nach auf 90% der Forderung bzw. höchstens EUR 20.000,00 beschränkt.

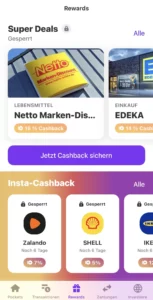

Vivid Rewards (Cashback) erklärt

Bitte beachte hier die unten genannten Updates.

Mit Rewards hat Vivid ein Cashback-Programm für seine Kunden in der App integriert. Bei (so gut wie) jeder Zahlung gibt es einen kleinen Betrag zurück aufs Konto. Mittlerweile gibt es drei verschiedene Cashback-Untergruppierung:

- Free Deals

Diese Deals sind für alle Nutzer frei zugänglich, unabhängig vom ausgewählten Kontomodell. - Prime Deals

Für diese Deals wird das Prime-Abonnement (9,99 Euro / Monat) benötigt. Auf die genauen Unterschiede zwischen kostenlos und Prime gehe ich etwas weiter unten ein. - Super Deals

Um diese Deals zu erhalten, musst du Freunde für das Konto anwerben. Mit einer Einladung einher gehen weitere Boni wie erhöhtes Cashback, Bonuszahlung und ab 5 Einladungen auch Vivid Prime. - Insta-Cashback

Insta-Cashback ist der neuste Punkte unter Rewards. Aktuell gibt es vier wöchentlich wechselnde Cashback-Angebote wahrzunehmen, musst du den vorgegebenen Post auf Instagram oder Facebook veröffentlichen und für 24 Stunden online lassen.

Bereits an diesen Kurzbeschreibungen ist zu erkennen, dass die wirklich interessanten Deals hinter der Prime-Mitgliedschaft versteckt sind oder zunächst ein Freund geworben werden muss. Die zuletzt hinzugefügten Insta-Cashbacks sind für Free-Nutzer dabei noch am interessantesten. Mit den wechselnden Angeboten lässt sich an der ein oder anderen Stelle ordentlich sparen. Ich habe erst kürzlich bei einem Mode- sowie Marktplatz-Deal schön Cashback kassiert. Bevor du das nächste Mal also einkaufen gehst, wirf einen Blick in die App. Womöglich wartet doch ein interessanter Deal auf dich.

Du siehst: alles anfangs etwas undurchsichtig und verwirrend, was sich an weiteren Stellen der App beobachten lässt. Aber dafür ist dieser Beitrag ja da, um dir beim Start unter die Arme zu greifen 🙂

Und was passiert mit dem Cashback? Das erkläre ich dir im nächsten Abschnitt.

Stock Rewards

Das zurückgeflossene Geld aus dem Rewards-Programm landet im sog. Stock Rewards. Dabei wird das Cashback in eine vorab bestimmte Aktie „angelegt“. Wirklich angelegt werden die Kleinbeträge natürlich nicht, du partizipierst lediglich an der Kursentwicklung der Aktie. Mehr zum Thema Investment habe ich dir bereits oben geschildert.

Großer Vorteil: Du rutscht mit deinem Stock Rewards aber keinesfalls ins Minus, sondern kannst lediglich gleich bleiben oder einen Gewinn erwirtschaften. Ein nettes Feature, wie ich finde.

Unterschiede Vivid und Vivid Prime (kostenlos vs. kostenpflichtig)

Gegen Ende der Funktionsübersicht möchte ich dir noch einmal die wichtigsten Unterschiede zwischen dem kostenlosen und dem Prime-Konto gegenüberstellen.

| Standard | Prime | |

| Allgemein | 0 € / Monat | 9,99 € / Monat |

| Kostenlose Bargeldabhebungen weltweit: bis zu 200 € im Monat | Kostenlose Bargeldabhebungen weltweit: bis zu 1000 € im Monat | |

| Währung | Bis zu 40 Währungen in versch. Pockets | Bis zu 106 Währungen in versch. Pockets |

| Währungsumtausch: bis zu 40 Währungen | Währungsumtausch: bis zu 100 Währungen | |

| Cashback | Bis zu 20 € Cashback im Monat | – Bis zu 100 € Cashback im Monat – Zusätzliche Cashback-Angebote – 3% Cashback auf alle Einkäufe in Restaurants & Cafés |

| Krypto | 1 kostenloser Trade im Monat, danach 1 % (mind. 0,79 €) | unbegrenzt kostenlose Trade |

| Karte | – / – | Kostenlose virtuelle Karte fürs Online-Shopping |

| Plastikkarte | Metall- oder personalisierte Karte | |

| 1 Karte im Jahr kostenlos | 1 Karte alle 6 Monate kostenlos |

Lohnenswert ist das Prime-Konto in meinen Augen dann, wenn du viel und verschieden kaufst sowie viel unterwegs bist. In diesem Fall könnte sich der Preis von 9,99 Euro im Monat schnell refinanzieren.

Sonstige Funktionen in der Übersicht

- Apple Pay & Google Pay

- Metallkarte möglich

- Geld zu Kontakten senden und Rechnungen teilen

- Finanzübersicht sowie deren Auswertung

Update: November 2022

In den vergangenen Monaten hat Vivid ordentlich an seinem Cashback-Programm geschraubt – leider zum Leidwesen der Nutzer:innen. Zwar ist das Programm jetzt deutlich aufgeräumter, gleichzeitig ist die Provision deutlich gesunken.

So ändert sich das Cashback für Standard-Kund:innen auf magere 0,2 % pro Kartenzahlung. Prime-Nutzer kommen auf 1 %. Das Travel-Cashback entfällt komplett.

Zusätzlich gibt es eine Voraussetzung für das Freischalten des allgemeinen Cashbacks: So musst du entweder 1.000 Euro auf dem Konto vorweisen oder Investments in Höhe von mind. 100 Euro.

Vivid Now: Dispokredite und Ratenzahlungen möglich

Der Kreditkartenanbieter ermöglicht mit Vivid Now hierzulande Dispokredite (Back up) und Ratenzahlungen (Auto Split & Free up).

Als Inhaber sollst du laut Anbieter weiterhin die volle Kontrolle über deine Finanzen haben und mit einem Zahlungsplan und entsprechenden Zahlungserinnerungen unterstützt werden. Dabei ist Vivid Now als separates Pocket mit eigener IBAN und Kreditfunktion angelegt.

Hast du bei einem Kauf mehr Geld ausgegeben, als dir eigentlich zur Verfügung stehen, kannst du auf Free up zurückgreifen. Dies ermöglicht eine rückwirkende Ratenzahlung. Automatische Ratenzahlungen hingegeben bezeichnet Vivid Money als Auto Split. Zinsen musst du an dieser Stelle keine bezahlen, dafür eine feste Gebühr von 2,5 Prozent des Transaktionsbetrags. Als Prime-Kunde bist du von diesen Gebühren befreit.

Back up dient dir als Puffer und kann vorab mit Guthaben geladen werden. Steht kein Guthaben mehr zur Verfügung, so greift automatisch der Dispokredit in Höhe von bis zu 5.000 Euro. Hier ist natürlich Vorsicht geboten, denn der Dispokredit kann ordentlich reinhauen – und zwar mit 12 Prozent p.a.

Vivid Erfahrungsbericht – Gibt es eine Empfehlung?

Die Kurzfassung vorab: Insgesamt sind meine Erfahrungen mit Vivid positiv und aus meinen persönlichen Erlebnissen kann ich den Anbieter weiter empfehlen. Allerdings glänzt das Fintech nicht in jedem Bereich und das möchte ich in diesem sowie im nächsten Abschnitt noch einmal näher erläutern.

Wie von modernen Finanzanbietern gewohnt, verläuft die Anmeldung schnell und unkompliziert. Mit einer monotonen und genervt klingenden Stimmlage rast ein Mitarbeiter durch das Videoident-Verfahren und schon kann die Erkundungstour beginnen. Ich habe die kostenlose Metallkarte in meinem Prime-Probemonat mitgenommen und musste dafür direkt 200 Euro auf das Konto laden. Hat sich gelohnt, denn die Karte ist clean und recht schick 😉

Was direkt zu Beginn auffällt: Die App erschlägt einen anfangs mit den unterschiedlichen Funktionen und Reitern, die wiederum erneut unterteilt sind. Also war Eingewöhnung angesagt. Hier kommt es natürlich auch etwas darauf an, was man selbst sich von dem Konto verspricht und auf welche Funktionen wert gelegt wird. Ich war vor allem auf ein „Spaßkonto“ für Onlinezahlungen (eBay, usw.) sowie das Rewards-Programm aus.

Um letzteres voll auszukosten, tätige ich folgerichtig seit Beginn so gut wie alle Zahlungen per Vivid. Hier kommt dann auch schnell ein deutsches Problem zum Vorschein, denn nicht überall wird eine Visa-Karte akzeptiert. Liegt natürlich nicht am Anbieter, aber eine Erwähnung ist es durchaus wert.

Rewards lohnt sich natürlich erst dann, wenn auch die in der App genannten Anbieter aufgesucht werden. In 99 % der Fälle fließt das Cashback auch zuverlässig auf das Konto und vor allem durch ein Amazon-Angebot konnte ich einen netten Bonus kassieren. Meine Bestellungen bei Lieferando haben indes nicht funktioniert, hier gingen also einige Prozente flöten. Allerdings war mir hier auch die Zeit zu schade, um mich mit dem Support herumzuschlagen. Vielleicht klappt es bei den nächsten Bestellungen.

Ich handhabe es bei einigen Anschaffungen nun so, dass ich mir notiere, was ich auf kurze sowie mittlere Sicht benötige und prüfe regelmäßig, ob ich durch ein Angebot bei Vivid bei einer potentiellen Anschaffung sparen könnte. Kombiniere ich dies noch mit einem Gutschein oder anderen Rabattaktionen, steigt dementsprechend auch das Sparpotential.

Mit dem Rewards-Programm bin ich also insgesamt zufrieden, wenngleich es stellenweise ärgerlich ist, dass die guten Deals nur Bezahlern vorenthalten sind. Für einige kann dies nach einer bestimmten Zeit eher entmutigten sein.

Was mir hingegen gut gefällt, ist die Analyse der Ausgaben. Diese ist unter dem Reiter „Transaktionen“ einzusehen und stellt grafisch dar, in welche Bereiche die Ausgaben geflossen sind. Eine Ausgabenanalyse ist sehr hilfreich, wenn das eigene Konsumverhalten reflektiert und optimiert werden soll. Die Ausgaben sind dabei in Kategorien unterteilt und lassen sich auch mit Hilfe eines Suchfelds zielgenau finden. Auch der gewünschte Analysezeitraum lässt sich bequem einstellen.

In diesem Zusammenhang sind auch die kostenlosen Pockets (Unterkonten) sehr hilfreich. Du möchtest bspw. für einen Urlaub sparen? Dafür kannst du einfach ein entsprechendes Unterkonto anlegen und einen festen Prozentsatz der Zuflüsse auf dieses abzweigen. Automatisch Sparen ist doch immer am besten!

Die Investment-Sparte hat mich indes noch nicht allzu sehr gepackt. Die Erklärung hierfür findest du in der obigen Funktionsbeschreibung. Da greife ich lieber bei Wertpapieren auf (Neo-)Broker wie Trade Republic oder ING zurück.

Erfahrungen mit Auslandszahlungen (außerhalb der EU)

Wie du in meinem Reisebericht zu den Seychellen nachlesen kannst, nutzten wir für unseren Urlaub größtenteils die Vivid Visa-Karte (Debitkarte). Diese wurde problemlos überall erkannt und auch das Abheben von Bargeld verlief ohne Probleme und ohne horrende Gebühren.

Die ING im Gegensatz verlangte direkt knapp 2 % Auslandsentgelte und wurde deshalb von uns nur ein einziges Mal zu Testzwecken genutzt.

Vivid: Vor- und Nachteile (Übersichtstabelle)

Hier noch einmal eine Zusammenfassung der Vor- und Nachteile von Vivid aus meinem Erfahrungsbericht.

| Vorteile | Nachteile |

| – einfache und schnelle Anmeldung – moderne App – stetige Weiterentwicklung – kostenlose Unterkonten mit eigener IBAN – kostenlose Bargeldhebung weltweit – Rewards-Programm im Ansatz – optisch ansprechende Metallkarte – Verbindung mit Apple Pay & Google Pay | – Aufbau der App zu Beginn unübersichtlich – Genauer Funktionsumfang einzelner Punkte unübersichtlich – Kein direkter Aktienhandel auf Börsen möglich – Rewards-Programm kostenlos nur eingeschränkt nutzbar |

FAQ

Wo kann ich Geld abheben?

Mit deiner Vivid-Karte kannst du überall kostenlos Geld abheben. Bedingungen hierfür sind, dass du als Standard-Nutzer dein monatliches Limit von 200 Euro (bei Prime 1.000 Euro) nicht überschreitest und mind. 50 Euro abhebst. Wenn du weniger abhebst oder das Limit überschreitest , werden 3 Prozent Gebühr, mind. jedoch 1 Euro fällig.

Weiter ist die Bargeldauszahlung in diversen Supermärkten (Reww, Penny), Drogeriegeschäften (dm, Rossman) und weiteren Geschäften (mobilcom-debitel, toom,…) möglich.

Vivid Bargeld einzahlen

Bargeld kannst du an insgesamt 12.500 Supermärkten und weiteren Geschäften einzahlen. Dazu zählen u.a. Rewe, Penny, dm, Rossman, mobilcom-debitel, toom, Unternehmensgruppe Dr. Eckert, OMV Tankstelle, Budni und Q1 Tankstellen.

Für diesen Service Arbeitet der Anbieter mit viafintech (Paysafe) bzw. eine Kooperation mit Barzahlen.

Ist eine Anmeldung ohne SCHUFA möglich?

Allgemein ist eine Anmeldung bei Vivid ohne SCHUFA-Prüfung und -Datenübermittlung möglich, da es sich um eine Art Prepaid-System ohne Dispo handelt. In Einzelfällen können Kontoinformationen jedoch weitergegeben werden. Der Anbieter schreibt selbst „Wir melden derzeit nichts an die SCHUFA.“ (Quelle)

Wie kann ich Vivid kündigen?

- Überweise dein sämtliches Guthaben auf ein anderes Konto

- Alle Pockets löschen

(Pocket auswählen -> Einstellungssymbol -> „Pocket löschen“) - Alle Karten sperren und löschen

Sobald du das Main Pocket / Cash Pocket gelöscht hast, wird dein Konto geschlossen und du hast keinen Zugriff mehr auf die App. Je nachdem, wie weit die letzte Zahlung zurücklag, kann eine Schließung bis zu 45 Tage dauern.

Was bedeutet Vivid?

Vivid bedeutet unter anderem lebendig und lebhaft.

Vivid Geld abheben ohne Karte – Geht das?

Fintechs, die auf die Infrastruktur der Solarisbank zurückgreifen, können auch den Barzahlen-Service (jetzt viafintech) in Anspruch nehmen. Somit lässt sich Geld an Supermarktkassen ein- und auszahlen. N26 nutzt bspw. diesen Service unter der Bezeichnung CASH26. Viafintech besitzt derzeit über 20.000 Anlaufstellen für ihren Service.

Ist Vivid sicher?

Ja. Zum einen ist die App technisch gesichert und zum anderen unterliegt sie, durch die Verantwortlichkeit der Solarisbank AG, der vorgegebenen Einlagensicherung in Höhe von 100.000 Euro.

Wie Geld auf Vivid Konto überweisen / aufladen?

Folgende Wege stehen derzeit zur Verfügung, um Geld auf das Vivid-Konto zu überweisen bzw. dieses aufzuladen:

- Top-Up via Kreditkarte, Debit-Karte, Apple Pay, Google Pay (Sofortaufladung)

Mindestbetrag 50 Euro, bei einem Limit von 200 Euro im Monat (1.000 Euro bei Prime-Kunden) - per SEPA-Überweisung

- per verknüpftem Bankkonto (via SafeConnect / Yapily)

- per „Geld von Freunden anfordern“-Funktion

Vivid Freistellungsauftrag erteilen

In den Einstellungen gibt es derzeit keine Möglichkeit, ein Freistellungsauftrag bei Vivid einzurichten.

Vivid Negativzinsen / Minuszinsen / Verwahrentgelt

Negativzinsen, auch als Minuszinsen oder Verwahrentgelt bezeichnet, starten bei Vivid erst ab 250.00 Euro und betragen 0,5 Prozent p.a.

Vivid Zahlung fehlgeschlagen / storniert / abgelehnt

Wenn eine Zahlung bei Vivid fehlschlägt und storniert wird, liegt dies an einer der folgenden Gründe:

- Überschreitung des Limits für kontaktlose Zahlungen

- Gesamtbetrag aufeinanderfolgender kontaktloser Zahlungen: 150 Euro

- Höchstbetrag einzelne kontaktlose Zahlung: 50 Euro

- Zum Reset der Beträge einfach beim nächsten Kauf die Karte ins Lesegerät stecken und die Transaktion mit der PIN bestätigen

- Nicht ausreichend Guthaben im verknüpften Pocket

- Fehler des Kartenlesegeräts

- Vorherige Sperrung der Karte

- Beschädigte Karte

- VISA-Karten werden nicht akzeptiert

Gibt es bei Vivid eine Einlagensicherung?

Ja, bei Vivid gibt es eine Einlagensicherung. Diese entsteht durch die Zusammenarbeit mit der Solarisbank und liegt bei 100.000 Euro.

Disclaimer:

Keine Anlageberatung bzw. Investitionsempfehlung. Informiere dich selbst, bevor du in entsprechende Finanzprodukte investierst.

Hallo 👋

Ich blogge bereits seit über 10 Jahren. Mobil und ortsunabhängig Geld zu verdienen hat mich schon lange Zeit fasziniert. Durch mein Studium der Medienwirtschaft bin ich tiefer mit den Bereichen Finanzierung und Investition in Berührung gekommen.

Nun berichte ich auf dieser Seite von meinen persönlichen Erfahrungen und gebe dir wertvolle Tipps rund um das Thema Finanzen.

Wenn du mehr über mich erfahren möchtest, dann gehe einfach auf Über mich.

2 Gedanken zu „Vivid Money: Erfahrungen, Finanzierung, Cashback (Guide) [+ UPDATE]“