Finanzen richtig ordnen: Leitfaden für deine erfolgreiche Finanzplanung

„Endlich mal die Finanzen richtig ordnen!“ Kommt dir dieser Gedanke bekannt vor?

Viele nehmen das neue Jahr, einen neuen Job oder einen anderen Meilenstein zum Anlass, um endlich die eigene Finanzplanung anzugehen. Vielleicht geht es auch dir so.

Egal, ob es um das Erstellen eines Budgets, das Sparen für die Zukunft oder das Investieren geht – hier findest du wertvolle Tipps und Tricks. Dabei fangen wir bei den absoluten Basics an und arbeiten uns gemeinsam vorwärts. Am Ende wirst du einen besseren Überblick über deine Finanzen haben und bewusster durch den Alltag gehen.

Wie immer gilt (Disclaimer):

Keine Schulden-, Anlagen- oder Investitionsberatung. Dieser Beitrag dient der reinen Information und spiegelt lediglich meine Erfahrungen und Recherchen wider.

Finanzinventur: Wo stehe ich?

Damit du deine Finanzen in den Griff bekommen kannst und auch langfristig damit Erfolg hast, musst du dir unbedingt zunächst einen Überblick verschaffen: „Wo stehe ich derzeit?“, also ein aktueller Ist-Zustand.

Du kannst dir nicht vorstellen, wie viele wirklich keine Ahnung von ihren finanziellen Mitteln haben und mehr oder weniger auf gut Glück von Monat zu Monat leben. 2023 waren laut Statista über 5,65 Millionen Deutsche überschuldet, was einer Quote von rund 8,15 Prozent entspricht.

Packen wir es an und verschaffen wir uns gemeinsam einen Einblick in die aktuelle Bilanz. Wichtig ist, dass du bei all den kommenden Punkten ehrlich bist. Etwas künstlich verschönern, damit der Anblick nicht so schmerzt, hilft hier und vor allem dir leider nicht 😉

Erstelle deine Finanzbilanz

Beginnen wir mit etwas Positivem: deinen Einnahmen. Egal wie hoch sie sind, Zugänge sieht jeder lieber auf dem Konto als Abgänge. Liste all deine regelmäßigen Einkommensquellen auf. Dabei ist es egal, ob das Zuflüsse aus eigener Arbeit (dein Lohn, Minijob, nebenberufliche Selbständigkeit, etc.) sind oder Punkte wie Kindergeld und Dividenden. Alles, was regelmäßig auf dein Konto kommt, wird aufgelistet. Nutze dazu am besten Kontoauszüge der vergangenen 3-6 Monate.

Was ich selbst umsetze und dir an dieser Stelle gerne mit an die Hand geben möchte: mehrere Einkommensquellen. Erhöht nicht nur deine Einnahmen, sondern du lernst auch noch etwas dazu. Win-win 🙂

Wo Licht ist, da ist auch Schatten. Folgerichtig musst du auch deine Ausgaben auflisten. Schaue dir dazu ebenfalls deine vergangenen Kontoauszüge an und fasse deine Ausgaben in Kategorien zusammen. Beispiele hierfür wären Miete, Versicherungen, Lebensmittel, Freizeit, usw. Wie das im Detail aussehen könnte, habe ich bereits in meinem Beitrag zum Haushaltsbuch gezeigt.

Jetzt hast du eine Einsicht, was regelmäßig auf deinem Konto ankommt und auch wieder abgeht.

Schulden & Vermögenswerte

Schulden sind im Normalfall nicht wünschenswert, gehören aber zu einer ehrlichen Auflistung deines Ist-Zustands dazu. Dazu zählen Kreditkartenschulden, Studienkredite, Hypotheken und persönliche Darlehen. Notiere den Gesamtbetrag, den Zinssatz und die monatlichen Mindestzahlungen.

Erfasse nun noch alle deine Vermögenswerte, einschließlich Bargeld, Spar- und Anlagekonten, Immobilien und wertvolle persönliche Gegenstände (bspw. teure Uhren o.ä.). Schätze den aktuellen Marktwert dieser Vermögenswerte, um ein klares Bild deiner finanziellen Lage zu erhalten.

Nettovermögen bestimmen

Die Vorarbeit hast du souverän geleistet, jetzt geht es ans Auswerten. Ziehe die Gesamtsumme deiner Schulden von der Gesamtsumme deiner Vermögenswerte ab. Das Ergebnis ist dein Nettovermögen.

Im besten Fall hast du ein positives Ergebnis und damit mehr Vermögenswerte als Schulden. Aber selbst wenn nicht: keine Panik, immerhin liest du diesen Artikel, um deine Finanzen zu sortieren. Wegschauen hilft schließlich auch nicht weiter und macht die Situation nur noch schlimmer.

Finanzielle Ziele setzen: Dein langfristiger Erfolg

Nachdem du erfolgreich deinen aktuellen Ist-Zustand bestimmt hast, gilt es deine finanziellen Ziele anzupacken. Wie sieht dein finanzielles Ziel aus? Möchtest du Schulden abbauen, mehr sparen oder für eine größere Anschaffung planen?

Bleib auf dem Laufenden!

👉 Folge mir auf Instagram

Befindet sich dein Nettovermögen im Minus, sprich, du hast Schulden, solltest du zuerst dieses Thema angehen. Setze dir kurz- und langfristige Ziele, die du erreichen möchtest.

Wichtig ist vor allem, dass du deine Ziele SMART formulierst, also:

- Spezifisch

- Messbar

- Attraktiv

- Realistisch

- Terminiert

Anstatt also zu sagen „Ich möchte dieses Jahr mehr in Aktien investieren.“ formuliere dein Vorhaben SMART: „Ich möchte bis Ende des Jahres jeden Monat 200 Euro in Wertpapiere per Sparplan investieren.“. Die Wahrscheinlichkeit, dass du dein Ziel erreichst, ist wesentlich höher.

Hast du dein Ziel SMART formuliert, dann geht es an die Schritt-für-Schritt-Zielplanung. Erstelle einen Aktionsplan mit Schritten zur Erreichung. Musst du noch etwas anpassen, um die 200 Euro für Wertpapiere locker machen zu können oder kannst du es so handhaben?

Letztendlich helfen dir die besten Zielsetzungen nichts, wenn du diese nicht auch überprüfst. Setze regelmäßige Termine zur Überprüfung deiner finanziellen Fortschritte. Bleibe dabei flexibel und bereit, deinen Plan bei Bedarf anzupassen.

Schuldenmanagement: Schuldenfrei durchstarten

Das effektive Management deiner Schulden ist entscheidend für deine finanzielle Freiheit.

Die Zinsen der Kredite fressen nicht nur deine Rendite auf, sondern belasten auch psychisch enorm. Die Versuchung, mal eben einen Kredit aufzunehmen (auch 0 %-Finanzierungen) ist überall gegeben. „Buy now, pay later“, lautet der neue Trend, der viele in die Schuldenfalle treibt.

Doch keine Sorge, Schulden sind nicht das Ende der Welt – sie erfordern nur einen klugen Umgang und eine strategische Planung, um sie effektiv zu bewältigen. Ein verantwortungsvoller Umgang mit Schulden ist nicht nur ein Schritt hin zu finanzieller Stabilität, sondern auch ein wichtiger Baustein für deine persönliche Entwicklung.

Beginne deine schuldenfreie Zukunft mit einer Priorisierung deiner ausstehenden Verbindlichkeiten. Konzentriere dich darauf, Schulden mit hohen Zinsen zuerst abzubauen. Diese kosten dich auf lange Sicht am meisten Geld.

Entwickle dafür einen realistischen Tilgungsplan, mit dem du die Schulden schnellstmöglich abbaust, gleichzeitig aber auch nicht am absoluten Existenzminimum lebst.

Kommst du aus eigener Kraft nicht mehr aus den Schulden heraus oder hast den Überblick verloren, hilft nur noch der Schritt zum Schuldnerberater. Diese sind in professionell ausgebildet und helfen dir im Notfall weiter. Rund 1.380 anerkannte Schuldnerberatungsstellen gibt es in Deutschland, die dir unentgeltlich weiterhelfen. Ein Blick auf den Schuldnerberatungsatlas des Statistischen Bundesamtes zeigt dir Anlaufstellen in deiner Umgebung.

Für die Zukunft gilt: Vermeide es, neue Schulden aufzunehmen, während du bestehende abbaust. Ansonsten springst du nur von einem Problem zum nächsten. Nutze Kredite nur für wirklich notwendige Anschaffungen und investiere in Dinge, die ihren Wert behalten oder steigern.

Ich halte mich gerne an den Leitspruch meiner Eltern, der so simpel, aber wahr ist:

„Wenn du es dir nicht leisten kannst, dann kannst du es dir nicht leisten.“

Ausnahmen würde ich beim Thema Auto und vor allem Hausbau / -kauf machen, da diese Summen wohl kaum einer schnell zusammenspart (außer vielleicht für einen guten Gebrauchten 🙂 ).

Budgetierung: Grundstein der Finanzen

Das Erstellen und Verwalten eines Budgets ist ein unverzichtbarer Bestandteil deiner finanziellen Gesundheit. Ein gut durchdachtes Budget gibt dir nicht nur Kontrolle über deine Ausgaben, sondern ermöglicht es dir auch, deine Sparziele zu erreichen und dich auf unerwartete finanzielle Herausforderungen vorzubereiten.

Einnahmen, Ausgaben & regelmäßige Reflexion

Um dein Budget erstellen zu können, benötigst du erneut deine regelmäßigen Einkommensquellen und deine Ausgaben. Letzteres unterteilst du in feste Kategorien wie Wohnen, Lebensmittel, Transport, Freizeit, Versicherungen, usw. Wirf dazu am besten einen Blick in den oben verlinkten Beitrag zum Haushaltsbuch. Falls du keine Lust auf manuelles Tracking haben solltest, empfehle ich dir Finanzguru*. Meine Erfahrungen mit Finanzguru sind durchweg positiv und das Beste an der App: Sie ist kostenlos!

Die Kategorisierung deiner Ausgaben hilft dir dabei zu erkennen, wo dein Geld hinfließt und an welchen Stellen du Einsparpotential siehst. Priorisiere abschließend deine Ausgaben und identifiziere, welche davon unerlässlich sind (bspw. Miete und Lebensmittel) und bei welchen du deine Ausgaben reduzieren kannst.

Ein Beispiel aus der Praxis von mir: In meinem Haushaltsbuch habe ich bei meiner Jahresauswertung bemerkt, dass ich im Monat durchschnittlich über 70 Euro für Mittagessen in meinen Pausen ausgegeben habe. Das sind über 840 Euro im Jahr!

Obwohl ich bereits oft vorkoche und mir mein Essen von zu Hause mitnehme, waren mir die gut 70 Euro deutlich zu viel. Stand jetzt habe ich diesen Ausgabenpunkt mehr als halbiert, spare also über 35 Euro im Monat 🙂

Wie du aus den Zeilen vielleicht herausgelesen hast, geht es nicht nur darum, deine Einnahmen und Ausgaben im Blick festzuhalten, sondern diese auch regelmäßig zu überprüfen. Wenn du wie ich einen ungewollten Ausreißer in einer bestimmten Kategorie feststellst, überlege dir, wie du diesen reduzierst. Auch veränderte Lebensumstände wie ein Kind oder eine Gehaltserhöhung sollten sich bei deinem Budget widerspiegeln. Passe dieses entsprechend an und beobachte deinen Fortschritt.

Ach und ja: Es wird tatsächlich Reflexion und nicht Reflektion geschrieben.

Sparziele integrieren

Ein effektives Budget beinhaltet auch Sparziele. Es ist wichtig, dass du regelmäßig einen Teil deines Einkommens sparst. Egal ob es sich um den Aufbau eines Notfallfonds, die Altersvorsorge oder ein spezielles Sparziel handelt.

Definiere klare Sparziele für dich und wie viel du monatlich sparen möchtest. Wie du deine monatliche Sparrate ermittelst, habe ich in einem gesonderten Artikel beschrieben. Im besten Fall sorgst du mithilfe von automatischen Überweisungen dafür, dass am Anfang jeden Monats ein festgelegter Betrag auf ein gesondertes Tagesgeldkonto fließt. Dort gibst du es nicht direkt aus und kassierst zumindest ein wenig Zinsen.

Vermögensaufbau: Sparen & Investieren

Wenn wir den bisherigen Beitrag Revue passieren lassen, haben wir deinen finanziellen Ist-Zustand vor Augen, im besten Fall die Schulden getilgt (oder einen Plan dafür) und eine vernünftige Budgetierung für deinen Alltag erstellt. Bleibt nur noch übrig, wie du dein Vermögen aufbaust und nachhaltig erhöhst.

Im Gegensatz zum Sparen geht es nicht nur darum, Geld beiseitezulegen, sondern dieses Geld effektiv zu nutzen, um deine finanziellen Ziele zu erreichen und deine Zukunft zu sichern.

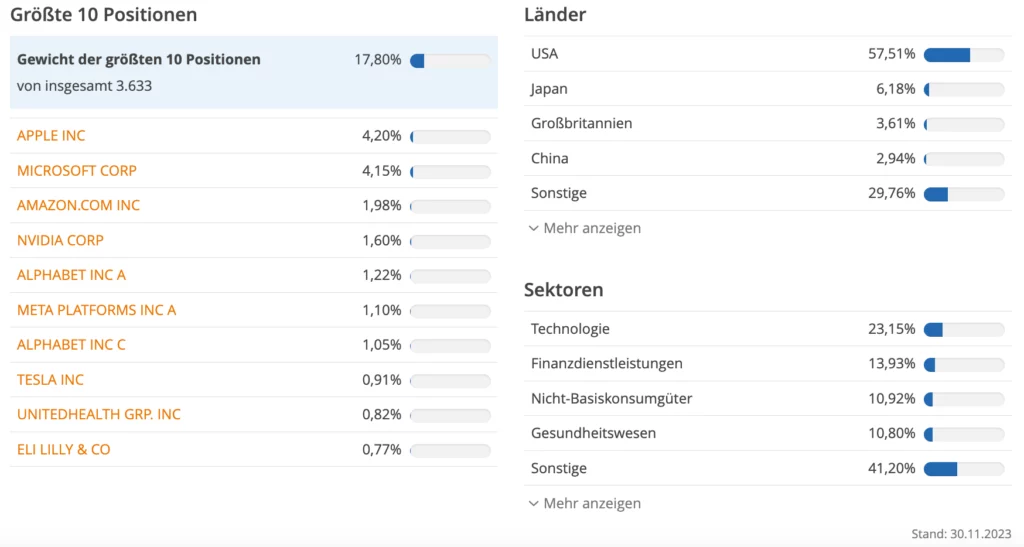

Bevor du investierst, ist es wichtig, die Risiken und potenziellen Renditen verschiedener Anlageformen zu verstehen. Aktien, Anleihen, Immobilien und Fonds bieten unterschiedliche Risiko- und Ertragsprofile. Basierend auf deiner Risikotoleranz und deinen finanziellen Zielen, entwickle eine Anlagestrategie. Für Anfänger können breit gestreute Investmentfonds oder ETFs (Exchange Traded Funds) eine gute Möglichkeit sein, um ein diversifiziertes Portfolio aufzubauen.

So ist ein beliebter ETF der Vanguard FTSE All-World, der den FTSE All-World Index nachbildet. Mit einem ETF investierst du, grob umschrieben, in die gesamte Weltwirtschaft. Den ETF kannst du kostenlos bei vielen Brokern wie Trade Republic* oder Scalable Capital* besparen. Mit einem solchen Welt-ETF ist dein Portfolio bereits von Beginn an diversifiziert, wenngleich ein großer US-Teil enthalten ist. Dort wird allerdings auch die größte Rendite erwirtschaftet.

Vermögensaufbau ist ein langfristiges Unterfangen. Es ist wichtig, geduldig zu sein und nicht auf kurzfristige Marktschwankungen zu reagieren.

Betrachte deshalb das Investieren als einen kontinuierlichen Prozess. Regelmäßige Investitionen, auch in kleinen Beträgen, können sich im Laufe der Zeit durch den Zinseszinseffekt erheblich summieren. Wichtig ist, dass du in die Umsetzung kommst und beginnst. Denn die Zeit ist beim Investieren dein größter Freund.

Sei dir von Anfang an der Marktvolatilität bewusst. Lerne mit Marktschwankungen entsprechend umzugehen. Das heißt: Vermeide Panikverkäufe bei Marktabschwüngen. Historisch gesehen erholen sich Märkte in der Regel über längere Zeiträume.

Überprüfe dein Portfolio regelmäßig, um sicherzustellen, dass es immer noch deinen Zielen und Risikobereitschaft entspricht. Anpassungen können notwendig sein, um dein Portfolio im Einklang mit deinen langfristigen finanziellen Zielen zu halten.

Tools & Ressourcen für deine Finanzverwaltung

Ich persönlich bin ein großer Excel- bzw. Google Sheets-Fan und erstelle mir nur allzu gerne passende Tabellen für meine Bedürfnisse. So habe ich mir mein Haushaltsbuch selbst erstellt, damit es all meinen Anforderungen entspricht und alle Aspekte abdeckt.

Keine Sorge, du musst dich damit nicht zwingend beschäftigen.

Im Laufe des Artikels habe ich dir bereits einen meine Favoriten in Sachen automatisches Haushaltsbuch empfohlen, nämlich Finanzguru*. Die App kategorisiert automatisch deine Einnahmen und Ausgaben. Auch Verträge erkennt die App und gibt dir Tipps, an welchen Ecken du Geld sparen kannst. In der kostenlosen Grundversion ein absoluter No-Brainer für mich, den ich nebenher laufen lasse.

Zum Investieren nutze ich aktuelle ING und Trade Republic*. Vor allem der Neo-Broker, der mit seiner eigenen Trade Republic-Karte daherkommt, wird bei mir immer beliebter. Niedrige Gebühren, solide App und der Funktionsumfang wird stetig erweitert.

Sparen und Vermögensaufbau sind lebenslange Angelegenheiten und entsprechend solltest du dich auch kontinuierlich weiterbilden. Ich selbst lese sehr gerne und (einigermaßen) viel. Meine Buchempfehlungen findest du auf der verlinkten Seite. Diese wird auch stetig aktualisiert, sodass du immer noch Inspiration bekommst.

Sich mit Gleichgesinnten in Communities und Netzwerken auszutauschen ist ebenfalls sehr zu empfehlen. Bei mir kommt diesbezüglich eine Mischung aus YouTube und Instagram zum Einsatz, wobei ich vor allem bei letzterem aktiv bin. Folge mir gerne, um immer auf dem Laufenden zu bleiben und für einen gegenseitigen Austausch 🙂

Was du gerade machst, ich ebenfalls sehr gerne mache und auch nur empfehlen kann: Blogs und Newsseiten. Hier sind die Informationen meist weit detailreicher als in den sozialen Netzwerken und auch der Umgangston freundlicher.

Fazit: Setze dich aktiv mit deinen Finanzen auseinander

In diesem Beitrag sind wir alle wichtigen Punkte durchgegangen, um deine Finanzen richtig und vor allem nachhaltig zu ordnen. Das beginnt beim Ist-Zustand deiner Finanzen, geht über den Schuldenabbau, wie du dir realistische Finanzziele setzt und dein Vermögen langfristig aufbaust. Abschließend habe ich noch die für mich besten Tools genannt, mit denen du deine Finanzreise bestreiten kannst.

Wie sieht es bei dir aus? Ordnest du bereits deine Finanzen oder befindest du dich am Anfang deiner Reise? Verrate es mir gerne in den Kommentaren!

FAQ (Häufig gestellte Fragen)

Wie fange ich an, wenn ich noch nie ein Budget erstellt habe?

Beginne mit dem Sammeln aller deiner finanziellen Informationen, einschließlich Einnahmen und Ausgaben. Nutze dann eine einfache Tabelle oder eine Budgetierungs-App wie Finanzguru*, um deine monatlichen Einkünfte und Ausgaben zu kategorisieren. Setze dir realistische Ziele für Einsparungen und Ausgaben. Wichtig ist, dass du regelmäßig dein Budget überprüfst und anpasst.

Wie viel sollte ich als Notgroschen haben?

Ein guter Richtwert ist es, genug Geld zu sparen, um drei bis sechs Monate deiner regelmäßigen Ausgaben abzudecken. Dieser Notgroschen soll dir bei unerwarteten Ausgaben helfen, wie z.B. bei Autoreparaturen oder medizinischen Notfällen, ohne dass du Schulden machen musst.

Ist es besser, Schulden abzuzahlen oder zu sparen?

Hochverzinsliche Schulden solltest du in der Regel zuerst abbezahlen. Wenn deine Schulden jedoch niedrige Zinsen haben, kann es sinnvoller sein, gleichzeitig zu sparen und Schulden abzuzahlen, um einen Notgroschen aufzubauen und für die Zukunft vorzusorgen.

Wie kann ich meine Ausgaben effektiv reduzieren?

Überprüfe deine Ausgaben und identifiziere Bereiche, in denen du Geld sparen kannst. Das kann bedeuten, Abonnements zu kündigen, die du nicht nutzt, oder günstigere Alternativen für wiederkehrende Kosten zu finden. Auch das Festlegen von Ausgabenlimits für Kategorien wie Essen gehen oder Freizeitaktivitäten kann hilfreich sein.

Wie kann ich meine Investitionen diversifizieren?

Diversifikation bedeutet, dein Geld in verschiedene Anlageklassen zu verteilen, wie Aktien, Anleihen und Immobilien, um das Risiko zu minimieren. Du kannst auch in unterschiedliche Branchen und geografische Regionen investieren. Für Anfänger können Investmentfonds oder ETFs eine gute Möglichkeit sein, um ein diversifiziertes Portfolio aufzubauen.

Wie oft sollte ich meine Finanzen überprüfen?

Es ist ratsam, deine Finanzen mindestens einmal im Monat zu überprüfen. Dies gibt dir die Möglichkeit, deine Ausgaben zu kontrollieren, Fortschritte in Bezug auf deine Spar- und Schuldenziele zu bewerten und ggf. Anpassungen an deinem Budget vorzunehmen.

Hallo 👋

Ich blogge bereits seit über 10 Jahren. Mobil und ortsunabhängig Geld zu verdienen hat mich schon lange Zeit fasziniert. Durch mein Studium der Medienwirtschaft bin ich tiefer mit den Bereichen Finanzierung und Investition in Berührung gekommen.

Nun berichte ich auf dieser Seite von meinen persönlichen Erfahrungen und gebe dir wertvolle Tipps rund um das Thema Finanzen.

Wenn du mehr über mich erfahren möchtest, dann gehe einfach auf Über mich.