Tagesgeld-Grundwissen: Wie du das beste Tagesgeldkonto findest

Du hast dir sicherlich auch schon die Frage gestellt: “Tagesgeld – lohnt sich das?”

Die kurze Antwort ist: Ja!

Und das hat gleich mehrere Gründe. Spätestens seit der Anhebung des Leitzinses durch die EZB und die damit gestiegenen Zinsen aufs Tagesgeld, sind solche Konten durchaus attraktiv. Aber auch schon zu Niedrigzinszeiten hatte das Tagesgeldkonto seine Daseinsberechtigung.

Keine Zeit?

Hier geht es für dich direkt zu den zwei wichtigsten Kapiteln:

1. So eröffnest du ein Tagesgeldkonto

2. Der beste Anbieter für dich (Vergleich)

Falls du von der Thematik gar keine Ahnung hast und nur Bahnhof verstehst – kein Problem. Ich erkläre dir im folgenden Beitrag alles rund um das Tagesgeld und warum du dir unbedingt ein entsprechendes Konto zulegen solltest.

Definition: Was ist Tagesgeld?

Tagesgeld ist eine Geldanlageform im Finanzbereich. Dabei wird dein Geld ohne feste Laufzeit und mit variabler Verzinsung auf einem speziellen Tagesgeldkonto bei einer Bank hinterlegt. Das bedeutet, dass du jederzeit auf dein Geld zugreifen kannst. Gleichzeitig ist die Bank in der Lage, variabel den Zins zu erhöhen oder zu senken. Bei der Verzinsung orientiert sich die Bank u.a. am jeweiligen Marktzins.

Die Zinsen zahlen die Banken entweder jährlich, quartalsweise oder monatlich aus, abhängig von den Konditionen. Anders als bei deinem Girokonto, bekommst du allerdings keine gesonderte Girocard, mit der du beim Einkauf oder im Restaurant zahlen könntest. Für den Zahlungsverkehr wird daher ein Referenzkonto benötigt (bspw. dein Girokonto), worauf du dein Guthaben überweist.

Wie funktioniert ein Tagesgeldkonto?

Das Tagesgeldkonto ist ein separates Konto, das du bei einer bestimmten Bank eröffnest (Tipps zur Auswahl des richtigen Anbieters gebe ich dir weiter unten 😉 ). Dieses Konto nimmt nicht am Zahlungsverkehr teil, du erhältst also weder eine Karte zum Zahlen, noch finden Abbuchungen Dritter statt. Dafür benötigst du ein sog. Referenzkonto wie bspw. dein Girokonto. Das dient als Mittelsmann und ermöglicht es dir, dein Geld ein- bzw. wieder auszubezahlen. Dein Referenzkonto gibst du bei deiner Eröffnung deines Tagesgeldkontos mit an.

Ist das Konto eröffnet, kannst du fleißig Geld darauf überweisen. Dies geschieht entweder per Einmalzahlung(en) oder als Dauerauftrag. Dieses Geld wird zum von der Bank angegebenen Zinssatz verzinst. Die Zinsen erhältst du monatlich, quartalsweise oder jährlich gutgeschrieben. Logisch ist: Je mehr Geld du auf dem Konto liegen hast, desto höher fallen die Zinsen aus.

Wie es der Name bereits vermuten lässt, hast du flexibel Zugriff auf dein Guthaben und bist an keine Mindestlaufzeit gebunden. Lediglich die Rücküberweisung der gewünschten Summe auf dein Referenzkonto nimmt einige Zeit in Anspruch (meist ein Werktag).

Darum solltest du ein Tagesgeldkonto haben

Vielleicht hast du es bereits herausgelesen, aber spätestens nach diesem Absatz wird dir klar: “Ein Tagesgeldkonto ist für so gut wie jeden sinnvoll”. Dafür gibt es eine Vielzahl an Gründen.

1. Zinsen, Zinsen & nochmals Zinsen

Du hast ein paar Euro übrig und lässt sie auf deinem Girokonto vergammeln? Nicht gerade die beste Wahl.

Entscheidest du dich nämlich für ein Tagesgeldkonto, kassierst du Zinsen. Je nach aktueller Wirtschaftslage sind diese recht attraktiv und bieten dir eine risikoarme Anlagemöglichkeit für dein Erspartes.

2. Flexibilität & Liquidität

Du hast Tag und Nacht Zugriff auf dein Geld. Dank Online-Banking überweist du den gewünschten Betrag im Handumdrehen auf den Referenzkonto und gibst es dann für (sinnvolle) Anschaffungen aus. Bei anderen Anlageformen ist dein Geld für einen längeren Zeitraum verplant und nicht so flexibel greifbar.

3. Sicherheit, die dich ruhig schlafen lässt

Dein Erspartes ist nicht nur leicht erreichbar, sondern auch bestens geschützt. Viele Länder haben eine Einlagensicherung, die dir einen Mindestbetrag vor einem Totalverlust schützt. In Deutschland sind bspw. 100.000 Euro durch die Einlagensicherung gesichert.

Zusätzlich erhältst du sichere Zinsen. Sie können zwar von der Bank gesenkt werden, du musst dich aber nicht wie an der Börse mit Aufs und Abs herumschlagen.

4. Einfache Handhabung

Wie du gleich lesen wirst, ist die Kontoeröffnung ein Klacks und benötigt lediglich einige, wenige Schritte. Auch die Verwaltung ist super einfach. Im besten Fall besparst du das Konto regelmäßig und parkst dort deinen Notgroschen. Dann musst du nach deiner Einrichtung nichts weiter machen, als dich an deinen Zinsen zu erfreuen 🙂

5. Wichtiger Bestandteil deines Finanz-Setups

Hoffentlich hast du schon etwas von einem Notgroschen gelesen. Ansonsten lies dir unbedingt noch den verlinkten Beitrag dazu durch.

Mit einem Notgroschen sicherst du dich gegen unvorhergesehene Ausgaben ab, die deine “normale” Zahlungsfähigkeit übersteigen. Typische Beispiele hierfür sind ein kaputtes Auto, eine defekte Waschmaschine oder aber eine ungewollte Arbeitslosigkeit. Das Tagesgeldkonto eignet sich perfekt, um darauf deinen Notgroschen zu parken. Dieser ist ca. drei Monatsgehälter hoch und wird nur in Notfällen angepackt.

Das soll dich aber nicht daran hindern, fleißig die Zinsen einzuheimsen und das Geld gegen die Inflation zu schützen.

6. Perfekt für kurzfristige Sparziele

Aktien eignen sich perfekt für einen langfristigen Anlagehorizont. Was aber tun, wenn du für einen Urlaub im kommenden Jahr sparst? Das geht zwar auf deinem Girokonto, ist aber nicht optimal.

Also ab damit aufs Tagesgeldkonto. Dort ist die Verlockung nicht so groß, das Geld auszugeben. Außerdem gibt es die (bereits mehrfach freudig erwähnten) Zinsen.

So eröffnest du ein Tagesgeldkonto in wenigen Schritten

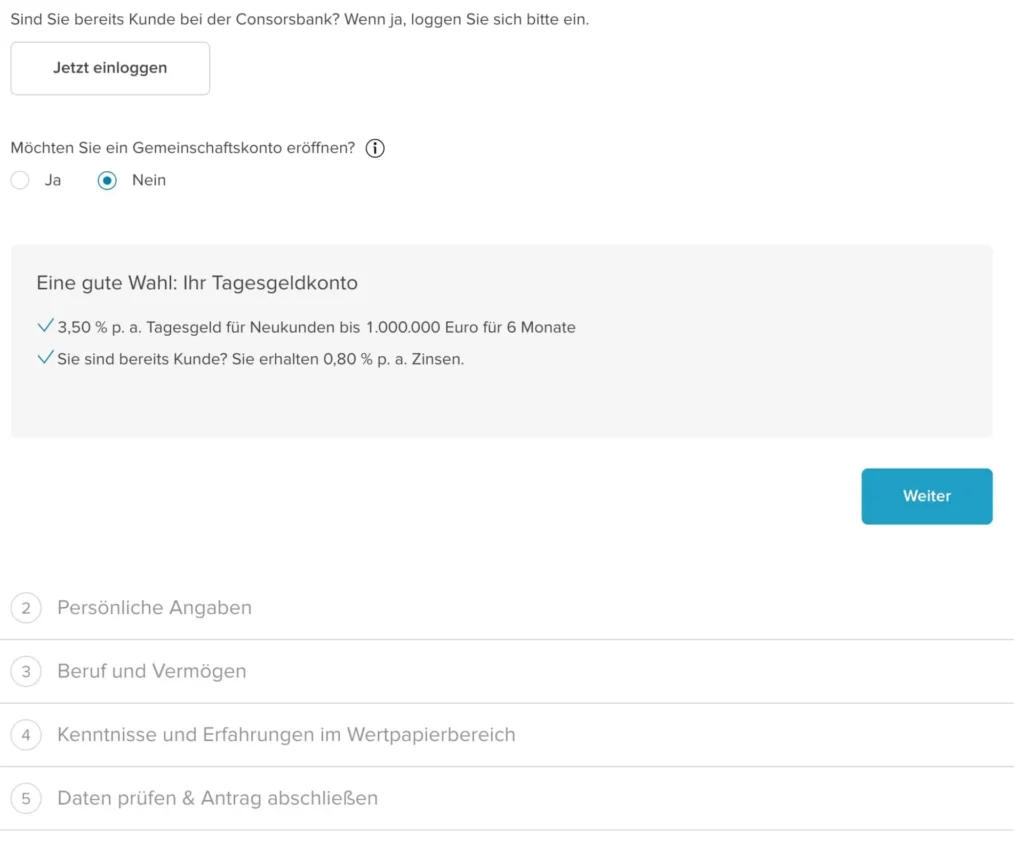

Die Vorteile eines Tagesgeldkontos sollten klar sein. Ebenso, wie wichtig ein externes Konto für dein Finanz-Setup ist. Anhand von der Consorsbank* zeige ich dir, wie du in wenigen Schritten dein Konto für das Tagesgeld eröffnest. Dabei gehe ich davon aus, dass du bisher noch kein Kunde bei der Bank bist.

Beim Tagesgeldkonto gibt es keinen SCHUFA-Eintrag!

Vielleicht hat dir dies Sorgen gemacht. Allerdings ist eine Abfrage deines SCHUFA-Scores für die Bank nicht von Interesse, da du dein Tagesgeldkonto nicht überziehen kannst. Eine Bonitätsprüfung ist somit hinfällig. Das schreibt auch die SCHUFA selbst.

- Gehe auf die entsprechende Unterseite der Consorsbank*

- Klicke auf “Tagesgeld eröffnen” und klicke auf “Weiter”

- Gib deine persönlichen Daten ein sowie die Informationen über deinen Beruf und dein Vermögen

- Anschließend musst du noch deine bisherigen Erfahrungen im Wertpapierbereich beschreiben und deine Daten bestätigen

- Per Videochat oder Postident-Verfahren weißt du deine Identität nach

- Wurde alles bestätigt, erhältst du deine Zugangsdaten und kannst loslegen

Warum Erfahrungen im Wertpapierbereich?

Mit deinem Tagesgeldkonto eröffnest du ebenfalls ein kostenloses Depot und bekommst die Möglichkeit, Wertpapiere zu erwerben. Das ist allerdings kein Muss.

Wo Tagesgeld anlegen? So erkennst du seriöse Anbieter

Bevor ich dir einige Namen nenne und dir einen praktischen Vergleichsrechner mit an die Hand gebe, möchte ich einige allgemeingültige Hinweise aufzählen, anhand derer du seriöse Tagesgeldanbieter erkennst.

Natürlich liegt es sehr nahe, deutschen Banken oder hier stark vertretenen Banken das Geld anzuvertrauen. Genau das mache ich auch 🙂

Allerdings gibt es auch vertrauenswürdige Banken in benachbarten EU-Ländern. Dort greift ebenfalls die europaweit geregelte Einlagensicherung, die Kapital in Höhe von 100.000 Euro schützt. Auch Länder wie Norwegen gehören durch den Europäischen Wirtschaftsraum (EWR) mit zu dieser Regelung hinzu. Ist eine Bank pleite, springt der Staat ein, in dem sich der Sitz des Finanzinstituts befindet.

Damit der Staat im Fall der Fälle auch aushelfen kann, ist eine gewisse Bonität vonnöten. Dafür gibt es Ratingagenturen wie Moody’s, Fitch und Standard & Poor’s (S&P), die u. a. die Zahlungsfähigkeit / Kreditwürdigkeit von Ländern bewerten. AAA und AA geben dabei die besten Werte an. Bei deiner Auswahl solltest du keinesfalls niedriger als AA gehen.

Deutschland wird bspw. mit AAA bewertet, ebenso Luxemburg und die Niederlande. Weniger gut schneidet in der EU hingegen Griechenland mit BB+ ab. Eine interessante Übersicht findest du bei der Tagesschau (ARD).

Abschließend solltest du Anbieter nehmen, die bereits seit einigen Jahren im Tagesgeld-Geschäft tätig sind. Um Wechselkursrisiken zu vermeiden, empfehle ich dir, auf den Euro als Währung beim Tagesgeld zu setzen.

Die besten Anbieter für Tagesgeld im Vergleich

Nachdem ich dir gezeigt habe, worauf du auf bei der Auswahl deines Tagesgeldanbieters achten solltest, geht es an die konkreten Empfehlungen. Wie so häufig im Finanzbereich (und überall im Leben), ist auch hier jeder Fall unterschiedlich und jeder hat andere Bedürfnisse.

Beim Tagesgeld hält es sich in Grenzen, denn das Ziel ist meistens gleich: Sparen und viele Zinsen kassieren 🤑

Mit dem eingebetteten Vergleichsrechner (Button klicken zum Anzeigen) bekommst du direkt eine gute Übersicht der renditestärksten Banken. Dabei kannst du frei wählen, ob du auf die Einlagensicherung bestehst oder nicht. Mein Tipp: Sicherheit geht hier vor.

Weiter ist dein Anlagebetrag sowie die Anlagedauer wählbar. Nutzt du das Tagesgeldkonto für deinen Notgroschen, solltest du die längste Laufzeit auswählen. Du stößt schnell auf etablierte und gut genutzt Banken wie:

- comdirect

- Commerzbank*

- Consorsbank*

- ING

- Santander

- Targobank

Teste also am besten direkt den Rechner und finde den für dich passenden Anbieter:

Klicken Sie auf den unteren Button, um den Inhalt von tools.financeads.net zu laden.

Werbung

Tagesgeld oder Girokonto?

Girokonto und Tagesgeld unterscheiden sich bereits in den Grundfunktionen. Auf dem Tagesgeldkonto parkst du perfekt deine Rücklagen und profitierst von attraktiveren Zinssätzen. Ähnlich wie ein Girokonto, hast du flexibel Zugriff auf dein Geld und kannst es dir bequem hin und her überweisen. Allerdings nimmst du mit einem Tagesgeldkonto nicht am Zahlungsverkehr teil.

Dafür benötigst du ein Girokonto. Hier trifft auch dein Gehalt ein, was du wiederum auf verschiedene Unterkonten und Depots mit Hilfe von Sparplänen verteilen kannst. Apropos Sparpläne: Daueraufträge gehören ebenfalls zu den Vorteilen eines Girokontos. Weiter bieten viele Banken auch einen Überziehungskredit, falls du mal zu viel ausgeben solltest. Nimm dich vor dem Dispo allerdings in Acht, denn die Zinssätze sind hierbei meist extrem hoch.

Zusammenfassend: Das Tagesgeld eignet sich hervorragend zum Sparen, während das Girokonto dein Begleiter im Alltag ist.

Warum eigentlich kein Sparbuch?

Das gute alte Sparbuch. Kaum eine Sparanlage ist bei den Deutschen so beliebt. Doch worin unterscheidet sich ein Sparbuch von Festgeld?

Das Sparbuch ist ein sehr traditionelles Sparprodukt und wird von den gängigsten Banken angeboten. Ähnlich wie beim Tagesgeld, erhältst du auch hier Zinsen und bist an keine Laufzeit gebunden. Allerdings sind die Zinsen beim Sparbuch meist niedriger, was sich direkt auf deine Rendite auswirkt. Dein Geld ist stets verfügbar, jedoch musst du Oldschool die Bank persönlich aufsuchen und zu einem Schalter gehen. Da ist das Tagesgeldkonto etwas flexibler und schneller.

Tagesgeld vs Festgeld: Wo liegen die Unterschiede?

Im letzten Abschnitt vergleichen wir das Tagesgeld mit dem Festgeld. Festgeld wird auch als Termingeld oder Termineinlage bezeichnet und kommt mit einer vorab festgelegten Laufzeit daher. Während dieses Anlagezeitraums kommst du nicht frei an dein investiertes Geld. Im Gegenzug bietet es oft höhere Zinssätze, die für die Laufzeit gleich bleiben. Dank der Einlagensicherung, ist dein Geld auch hier bis zu einer gewissen Höhe geschützt.

Demnach liegen die Hauptunterschiede zwischen Tagesgeld und Festgeld vor allem in der Flexibilität und Laufzeit. Benötigst du dein Geld oder eine gewisse Summe in den nächsten Jahren nicht, so kann sich ein Festgeldkonto durchaus für dich lohnen.

Hier kannst du einmal die besten Angebote prüfen:

Klicken Sie auf den unteren Button, um den Inhalt von tools.financeads.net zu laden.

Werbung

Fazit: Für Sparer ein Must-have

Beim Tagesgeld kommst du jederzeit an deine Einladen dran und bekommst zudem Zinsen. Damit wirkst du der Inflation (zumindest in Teilen) entgegen und kommst nicht in die Versuchung, dein Erspartes für andere Sachen auszugeben. Ein Tagesgeldkonto sollte in deinem Finanz-Setup vorhanden sein. Darauf lässt sich hervorragend der Notgroschen parken. Vor allem in Hochzinsphasen eignet sich ein solches Anlageprodukt hervorragend für das niedrigere Risikomanagement.

Welche Rolle spielt ein Tagesgeldkonto bei deiner finanziellen Planung? Hast du dort deine Rücklagen geparkt oder setzt du auf eine andere Methode?

Hallo 👋

Ich blogge bereits seit über 10 Jahren. Mobil und ortsunabhängig Geld zu verdienen hat mich schon lange Zeit fasziniert. Durch mein Studium der Medienwirtschaft bin ich tiefer mit den Bereichen Finanzierung und Investition in Berührung gekommen.

Nun berichte ich auf dieser Seite von meinen persönlichen Erfahrungen und gebe dir wertvolle Tipps rund um das Thema Finanzen.

Wenn du mehr über mich erfahren möchtest, dann gehe einfach auf Über mich.