P2P-Lending: Mit P2P-Krediten Geld verdienen – Lohnt sich das?

Egal, ob du von P2P-Krediten bereits Ahnung hast oder diese Welt der Kredite noch Neuland für dich ist – ich gebe dir mit diesem Artikel wertvolle Informationen mit an die Hand, die dir P2P-Kredite und das P2P-Lending näher bringen.

Interessant ist diese Art der Kreditvergabe allemal, immerhin locken die P2P-Kreditplattformen mit hohen Zinssätzen. Doch wie viel Risiko steckt wirklich drin und lohnt sich eine Investition für deine Anlage?

Das Wichtigste in Kürze

- Ein P2P-Kredit ist eine Form der Kreditvergabe, bei der Einzelpersonen direkt an andere Personen oder Unternehmen Geld verleihen, üblicherweise über eine Online-Plattform (daher Peer-to-Peer)

- Investierst du Geld (P2P-Lending), profitierst du i.d.R. von höheren Zinsen, hast allerdings auch ein Ausfallrisiko

- Eine Anleitung zum direkten Start habe ich dir unten verfasst (zum Schnellstart)

- Mein aktueller Tipp: Bondora Go & Grow*

- Lies den kompletten Beitrag bis zum Ende, um alle Details der P2P-Kredite zu verstehen

In meinem Artikel gehe ich zunächst auf die Basics des P2P-Lending ein und erkläre, was du darunter verstehen kannst, wie sich dieses System entwickelt hat und was der Unterschied zu einem klassischen Bankkredit ist.

Dabei konzentriere ich mich auf die Rolle des Kreditgebers, in der du durch Zinsen passiv Geld verdienen kannst.

Anschließend geht es ans Eingemachte: Die Vorteile von P2P-Krediten, welche Risiken dahinter stecken, wie meine persönlichen Erfahrungen mit dem P2P-Lending sind und was die restlichen Nutzer dazu sagen.

Definition: Was sind P2P-Kredite?

P2P-Kredite, kurz für Peer-to-Peer-Kredite, sind eine Form der Kreditvergabe, bei der Einzelpersonen direkt an andere Einzelpersonen oder kleine Unternehmen Geld leihen, ohne dass traditionelle Banken oder Finanzinstitute als Mittler fungieren. Dies geschieht in der Regel über Online-Plattformen, die als Vermittler zwischen Kreditgebern und Kreditnehmern dienen. Du kannst dabei (abhängig von der Plattform) in beiden Rollen, also als Geber und Nehmer agieren.

Da nicht nur du alleine ein Projekt mit deinen privaten Geldern finanzieren kannst, sondern viele andere Teilnehmer gleichzeitig, wird es auch oft als Crowdinvesting bezeichnet.

Diese Art der Kreditvergabe gewinnt zunehmend an Beliebtheit, da sie eine Alternative zu den traditionellen, oft strikteren Kreditvergabemethoden der Banken bietet.

Geschichte & Entwicklung des Crowdinvestings

Die Geschichte der P2P-Kredite reicht zurück bis in die Zeit vor dem Internet, in der das Prinzip des direkten Geldverleihs zwischen Personen in kleinem Rahmen praktiziert wurde. Mit der digitalen Revolution, besonders seit den frühen 2000er Jahren, nahm das P2P-Lending jedoch eine dynamische Wendung.

Online-Kreditplattformen entstanden, die eine effiziente Vernetzung von Kreditgebern und Kreditnehmern ermöglichten, wodurch der P2P-Kreditmarkt deutlich an Bedeutung gewann. Diese Plattformen boten nicht nur vereinfachte Kreditprozesse und günstigere Konditionen, sondern eröffneten auch innovative Anlagemöglichkeiten im Finanzsektor.

Die zunehmende Digitalisierung und globale Vernetzung führten zu einer Expansion des Marktes für P2P-Darlehen, begleitet von verstärkter Regulierung und Professionalisierung. Heute sind P2P-Kredite eine wichtige Säule im Bereich der alternativen Finanzierung und haben maßgeblich zur Diversifizierung der Kreditvergabe beigetragen. Noch nie war es für Privatpersonen so einfach, einen Kredit zu vergeben oder aufzunehmen.

Wie funktionieren P2P-Kredite?

P2P-Kredite funktionieren nach einem einfachen, aber effektiven Prinzip, das traditionelle Finanzinstitute wie Banken umgeht:

Über Online-Kreditplattformen werden Kreditgeber direkt mit Kreditnehmern verbunden. Kreditnehmer stellen ihre Kreditanfragen auf der Plattform ein. Kreditgeber, oft private Investoren wie du und ich, schauen sich die Anfrage an und entscheiden anhand des persönlichen Risikoprofils, in was sie investieren möchten. Investoren profitieren dabei von vergleichsweise hohen Zinsen.

Beispiel gefällig?

Anna sucht einen Kredit von 5.000 Euro für ein neues Geschäftsprojekt. Sie stellt ihre Anfrage auf einer P2P-Kreditplattform ein. Martin, ein privater Investor auf derselben Plattform, entscheidet sich, 750 Euro in Annas Projekt zu investieren. Er hat sich die Beschreibung des Geschäftsprojekts durchgelesen und ist zuversichtlich, dass es Erfolg haben wird. Ähnlich wie Martin sehen es auch weitere Investoren. Schließlich kommt die benötigte Kreditsumme zusammen.

Anna setzt nun ihr geplantes Projekt erfolgreich um und zahlt ihren Kredit inkl. anfallender Zinsen fristgerecht zurück. Martin und die weiteren Investoren freuen sich über die Zinsen, die regelmäßig auf ihren Konten eintreffen.

Vergleich mit traditionellen Bankkrediten

P2P-Kredite unterscheiden sich vor allem in ihrer Art und Weise, wie sie vergeben werden, von traditionellen Bankkrediten. Während es bei herkömmlichen Banken oftmals lange dauert und mit viel Bürokratie verbunden ist, bis ein Kredit gewährt wird, geht dies bei P2P-Kreditplattformen deutlich schneller und ist meist auch flexibler. Außerdem haben es Menschen mit einer eher schlechten Bonität schwierig, einen Kredit bei einer Bank zu bekommen. Im Gegenzug sind Banken in puncto Marktstabilität spürbar stabiler, da sie bereits seit vielen Jahrzehnten im Markt etabliert sind.

Schauen wir uns für ein besseres Verständnis erneut Anna an.

Zunächst benötigt Anna einen Termin und muss dafür umfangreiche Dokumente vorbereiten, wie z.B. ihren Geschäftsplan, Finanzberichte, Einkommensnachweise und möglicherweise Sicherheiten. Im Gespräch muss Anna ihren Plan detailliert erklären und dem Bankberaten vermitteln. Im Anschluss führt die Bank eine ausführliche Bonitätsprüfung durch, um Annas Kreditwürdigkeit zu bewerten. Dann heißt es für Anna abwarten, ob sie den Kredit bewilligt bekommt. Ist die Kreditentscheidung positiv, verhandelt Anna mit der Bank über die Konditionen des Kredits, wie Zinssatz, Laufzeit und Rückzahlungsbedingung. Sind alle Details geklärt, muss im letzten Schritt noch der Vertrag unterzeichnet werden.

Vorteile von P2P-Krediten

Einige Vorteile von P2P-Krediten hast du wahrscheinlich schon aus den vorangegangenen Abschnitten herausgelesen. Spätestens beim Beispiel Anna wird klar: klassische Bankkredite sind wesentlich unflexibler und dauern wesentlich länger in der Genehmigung. P2P ist da wesentlich schneller.

Für mich gibt es natürlich einen klaren Vorteil als P2P-Investor: Durch das P2P-Lending verdiene ich an den Zinsen mit und kann mein persönliches Portfolio breiter fächern. Investiere ich darüber hinaus in verschiedene Kredite, streue ich auch noch mein Risiko.

Zusätzlich bietet das P2P-Modell einer breiteren Masse an Menschen den Zugang zu Krediten, da ihre Bonität nicht so gut sein muss wie bei einer traditionellen Bank. Auch die Kreditbedingungen sind oftmals flexibler gestaltet (natürlich abhängig vom jeweiligen Anbieter).

P2P-Plattformen bieten in der Regel eine höhere Transparenz in Bezug auf Kreditbedingungen, Zinssätze und das Risikoprofil der Kreditnehmer. Diese Transparenz hilft sowohl Kreditnehmern als auch Investoren, solide Entscheidungen zu treffen.

Risiken von P2P-Krediten

“Keine Rendite ohne Risiko” – Dieser Spruch lässt sich natürlich auch hervorragend auf P2P-Kredite anwenden. Als Investor ist nämlich der größte Vorteil des P2P-Lendings (die hohe Rendite) auch das größte Risiko (Ausfallrisiko). Warum?

Da P2P-Kredite oft auch an Personen mit niedrigerer Bonität vergeben werden, besteht ein erhöhtes Risiko, dass Kredite nicht zurückgezahlt werden können. Allerdings gibt es auch P2P-Plattformen, wie bspw. Bondora Go & Grow, die dein Geld automatisch über verschiedene Kredite streuen und die Rendite etwas geringer halten, um auch bei Zahlungsausfällen zuverlässig weiter die Investoren auszahlen zu können.

Ein weiterer Nachteil ist die weniger strenge Regulierung und Absicherung. P2P-Plattformen unterliegen oft nicht denselben strengen Regulierungen wie traditionelle Banken. Dies kann zu einem geringeren Schutz für Investoren und Kreditnehmer führen, insbesondere im Falle einer Plattform-Insolvenz. Daher solltest du nur in Plattformen investieren, die bereits seit längerer Zeit am Markt bestehen und über ausreichend positive Kundenerfahrungen verfügen.

Für dich als Investor ist ebenfalls das Liquiditätsrisiko wichtig. Investitionen in P2P-Kredite sind oft weniger liquide als andere Anlageformen (bspw. Tagesgeld). Es kann schwierig sein, das investierte Kapital vor Ablauf der Kreditlaufzeit zurückzubekommen.

P2P-Plattformen: Die bekanntesten Anbieter

Die Auswahl an P2P-Anbietern ist breit gefächert und vor allem als Einsteiger etwas erschlagend. Genau aus diesem Grund habe ich dir einmal eine Auflistung vorbereitet, bei der ich die bekanntesten Anbieter einmal vorstellen möchte.

Die Sortierung erfolgt dabei alphabetisch und stellt keinerlei Wertung dar.

Auxmoney

Auxmoney wurde 2007 gegründet und ist eine der führenden P2P-Kreditplattformen in Deutschland. Während die Plattform zu früheren Zeiten Kreditnehmer und private Investoren zusammenbrachte, ist das Investieren seit 2022 nicht mehr möglich. Auxmoney bietet eine breite Palette an Krediten, von kleinen Beträgen bis hin zu größeren Summen für unterschiedliche Zwecke wie Konsum, Fahrzeugfinanzierung oder Unternehmensgründung.

Zur Bewertung deiner Bonität nutzt der Dienst seinen eigenen “auxmoney Score”, was oft zu einer höheren Genehmigungsquote führt als bei traditionellen Banken. Im Gegenzug ist der Zinssatz höher, was bei P2P-Anbietern allerdings ganz normal ist.

Bondora (Go & Grow)

Bondora* ist eine etablierte P2P-Kreditplattform in Europa und wurde 2008 gegründet. Mit ihrer Dienstleistung Bondora Go & Grow ermöglicht das Unternehmen privaten Investoren wie dir und mir den einfachen Zugang zum P2P-Lending. Anstatt dir selbst vertrauensvolle Projekte heraussuchen zu müssen, investierst du gleichzeitig in viele unterschiedliche Kredite. Die Streuung übernimmt Bondora dabei ganz automatisch. Du profitierst dabei von einer gleichbleibenden Rendite, die auch eventuelle Ausfälle seitens der Kreditnehmer abfängt. Das Anlegen ist für dich bereits mit geringen Summen möglich.

Bondora Go & Grow nutze ich selbst seit Längerem und bin bis dato zufrieden. Einzahlungen, Zinsgutschriften sowie Auszahlungen funktionieren ohne Probleme. Vor allem Letzteres ist erstaunlich schnell: Innerhalb weniger kürzester Zeit (und noch am gleichen Tag) landet das Geld auf meinem Konto.

👉 Kostenlos bei Bondora anmelden und Zinsen kassieren*

Estateguru

Estateguru, gegründet im Jahr 2013, ist eine europaweit bekannt und hat sich auf Immobilienkredite spezialisiert. Die Plattform bietet die Möglichkeit, in durch Immobilien besicherte Kredite zu investieren oder eben jene Kredite aufzunehmen.

Die Hauptmerkmale von Estateguru sind die Diversifizierungsmöglichkeiten in verschiedene Immobilienprojekte und die hohe Transparenz hinsichtlich der angebotenen Investments. Du als Anleger kannst detaillierte Informationen zu jedem Projekt einsehen, einschließlich Risikobewertungen, Projektbeschreibungen und Informationen über die Kreditnehmer.

Da der Fokus auf Immobilien liegt, solltest du zumindest ein solides Grundwissen darüber vorweisen können oder gewillt sein, dir entsprechendes Wissen anzueignen. Im Gegenzug profitierst du von oft satten Renditen.

Mintos

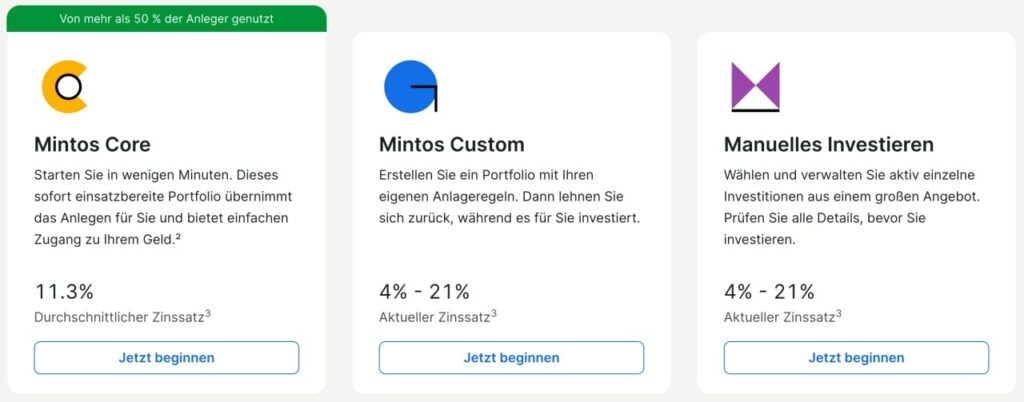

Mintos ist mittlerweile wesentlich mehr als eine reine P2P-Plattform. Neben Krediten kannst du dort in Anleihen oder ETFs investieren. Das zugelassene Investmentgesellschaft in der Europäischen Union gemäß MiFID bietet dir laut eigenen Aussagen bis zu 20 000 € Schutz für dein Bargeld und deine Wertpapiere im Rahmen des Anlegerentschädigungssystems.

Ab 50 Euro kannst du in die verschiedensten Kredite investieren. Wahlweise steht dir auch das automatische Investieren „Mintos Core“ zur Verfügung. Mintos gibt für diese Anlageform einen durchschnittlichen Zinssatz von 11,3 % an.

PeerBerry

PeerBerry wurde im 2017 von der Aventus Group gegründet. Die Aventus Group ist bekannt als eine internationale Unternehmensgruppe, die sich auf die Bereitstellung von Finanzdienstleistungen spezialisiert hat. Sie ist vor allem im Bereich der Konsumentenkredite tätig und bietet ihre Dienstleistungen über verschiedene Online-Plattformen an – so auch bei PeerBerry.

Dabei gibt dir PeerBerry ebenfalls die Wahl, ob du manuell in Kredite investieren möchtest oder lieber automatisch.

Robocash

Robo.cash ging wie PeerBerry 2017 an den Start und ist eine vollautomatisierte Investitions-Plattform. Die Plattform ermöglicht dir Investitionen in sowohl kurzfristige als auch langfristige Darlehen, die von verbundenen Kreditgebern bereitgestellt und mit einer umfassenden Rückkaufgarantie abgesichert werden. Auf der Startseite spricht Robo.cash von bis zu 11,8 % p.a.

Swaper

Swaper startete im Oktober 2016, um europäischen Investoren die Möglichkeit zu bieten, sich an den Märkten für kurzfristige, unbesicherte Konsumentenkredite in Mittel- und Osteuropa zu beteiligen. Hinter Swaper steht Wandoo Finance. Mit deinem Geld investierst du, ähnlich wie bei Twino, vor allem in hauptsächlich diese eine Firmengruppe.

Twino

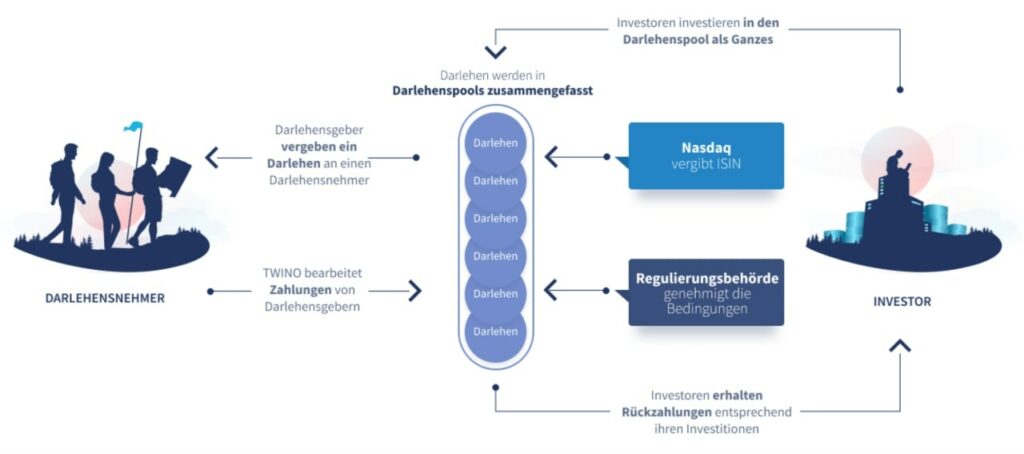

Die Geschichte von Twino reicht bis in das Jahr 2009 zurück, als der Dienst in Lettland an den Start ging. Ähnlich wie Swaper, vergibt Twino Kredite aus dem eigenen Unternehmensverbund und ist damit kein Marktplatz wie beispielsweise Mintos, das ich dir weiter oben gezeigt habe.

Als Anleger beteiligst du dich an sogenannten Darlehenspools, welche eine Sammlung vieler einzelner Darlehen in einem Produkt darstellen. Diese Pools werden je nach Plattform unterschiedlich bezeichnet, wie etwa Asset Backed Securities, forderungsbesicherte Wertpapiere oder Notes. Unabhängig von der Bezeichnung beziehen sie sich stets auf eine Zusammenstellung mehrerer Darlehen in einem einzigen Pool.

Anleitung: So startest du mit P2P-Lending /-Krediten

Möchtest du mit dem P2P-Lending starten und Zinsen kassieren, kannst du dich bei den Anbietern in wenigen Schritten anemlden. Anhand von Bondora zeige ich dir, wie unkompliziert das geht.

- Besuche Bondora* (stelle ggf. oben rechts auf dem Welt-Symbol die Sprache auf Deutsch).

- Gebe rechts deine E-Mail-Adresse, deinen Namen und deine Mobilnummer ein.

- Stimme den Nutzungsbedingungen zu.

- Auf der rechten Seite findest du den Punkt „Verifizierung“. Hier musst du deine persönlichen Daten ergänzen, dein Referenzkonto verifizieren sowie deine Identität bestätigen.

- Geld auf dein Konto einzahlen und schon bekommst du Zinsen gutgeschrieben.

Persönliche Erfahrungen & Bewertungen anderer Nutzer

Besonders wenn du noch ein Einsteiger bist, ist die Meinung anderer Nutzer bzgl. P2P-Lending enorm hilfreich. Dabei darfst du natürlich deinen gesunden Menschenverstand nicht ausknipsen und solltest die Erfahrungsberichte auch für dich einordnen können – so auch meine Erfahrungen 😉

Beginnen wir also gleich mal mit diesen.

Meine Erfahrungen mit P2P-Lending

Ich bin nun seit längerer Zeit in Bondora* investiert und kann mich bis dato nicht beklagen. Der Anmeldeprozess war sehr einfach und ging schnell über die Bühne. Das Interface ist leicht zu bedienen und du findest dich schnell zurecht. Durch Go & Grow muss ich mich nicht weiter um die Investitionen kümmern, sondern lasse alles auf Autopilot laufen. Zinsen lassen ich direkt wieder anlegen, damit der Zinseszinseffekt stärker zum Tragen kommt. Besonders gut gefällt mir dabei, dass die Zinsen täglich dem Bondora-Konto gutgeschrieben werden. Das motiviert und hält einen bei Laune.

Mit den Auszahlungen hatte ich ebenfalls noch keine Probleme. Einmal die Auszahlung angefordert, landet diese nur wenige Minuten später auf meinem Referenzkonto. Nice!

Allerdings würde ich den Anteil an P2P-Investments in meiner Asset-Allocation nicht zu groß werden lassen.

Was sagt Reddit?

Auf Reddit bekommst du eine breite Palette unterschiedlicher Meinungen zum Thema P2P-Lending. Natürlich wird auch hier das Risiko von Zahlungsausfällen genannt. Auch kann die Rendite am Ende verschiedener Investitionen sehr gering sein. Was nützen dir bspw. 4 % Rendite beim P2P-Lending, wenn du das auch auf einem Tagesgeldkonto bekommen kannst?

Allerdings gibt es auch Nutzer, die über die Jahre hinweg stetig mit 11 % Rendite pro Jahr nach Hause gehen und entsprechend mit dieser Anlageform zufrieden sind.

Bewertungen auf Trustpilot

Auch Trustpilot ist eine gute Anlaufstelle, um ein Gefühl für ein Unternehmen zu bekommen. Wie ich dir aber schon bei Honeygain gezeigt habe, musst du gelegentlich überschwängliche Bewertungen hinterfragen.

Mintos, PeerBerry, Robocash und Swaper schneiden bei Trustpilot mit am besten ab. Bei vielen ist der negative Teil der Bewertungen sehr ähnlich: Auszahlungen dauern zu lang und / oder der Support kann nicht helfen. Wäre für mich natürlich auch ein K.O.-Kriterium, doch habe ich in einer solchen Form noch nie erlebt.

Fazit: P2P-Lending kann sich lohnen

Beim P2P-Lending investierst du über eine P2P-Plattform entweder direkt in Privatkredite oder in Unternehmen, die diese Kredite vergeben. Du profitierst dabei von den Zinsen und kannst dadurch eine weitere passive Einkommensquelle hinzubekommen.

Mit zu den beliebtesten P2P-Plattformen in Deutschland zählen Bondora, Estatguru, Mintos, PeerBerry, Robocash, Swaper und Twino. Ich selbst habe mit Bondora Go & Grow in der Vergangenheit ausschließlich positiv Erfahrungen gehabt.

Allerdings bin ich mir auch das Risiko bewusst. Renditestarke Finanzprodukte haben naturgemäß ein erhöhtes Risiko. Aus diesem Grund würde ich P2P-Lending lediglich als kleinen Nebenschauplatz zu meine Hauptinvenstitionen laufen lassen.

FAQ (Häufig gestellte Fragen)

Wie kann ich mit P2P-Krediten Geld verdienen?

Als Investor kannst du Geld verdienen, indem du in P2P-Kredite investierst und Zinsen von den Kreditnehmern erhältst, die die Kredite zurückzahlen.

Wie hoch ist das Risiko bei P2P-Krediten?

Das Risiko bei P2P-Krediten kann variieren, beinhaltet aber das Risiko des Kreditausfalls. Investoren sollten sich des Risikos bewusst sein und entsprechend diversifizieren.

Sind P2P-Kredite reguliert?

Die Regulierung von P2P-Krediten variiert je nach Land. Einige Länder haben spezifische Regelungen eingeführt, um Investoren und Kreditnehmer zu schützen. In der EU wurden P2P-Kredite in den letzten Jahren vermehr reguliert.

Wie unterscheidet sich P2P-Lending von traditionellen Bankkrediten?

Im Gegensatz zu traditionellen Bankkrediten, bei denen eine Bank als Mittler fungiert, ermöglicht P2P-Lending direkte Kreditvergaben zwischen Individuen über Online-Plattformen, oft zu flexibleren Konditionen und manchmal zu besseren Zinssätzen.

Disclaimer

Keine Anlageberatung oder Investitionsempfehlung. Investitionen sind immer mit Risiko behaftet und können zum Totalverlust führen. Informiere dich ausgiebig, bevor du in ein Finanzprodukt investierst.

Hallo 👋

Ich blogge bereits seit über 10 Jahren. Mobil und ortsunabhängig Geld zu verdienen hat mich schon lange Zeit fasziniert. Durch mein Studium der Medienwirtschaft bin ich tiefer mit den Bereichen Finanzierung und Investition in Berührung gekommen.

Nun berichte ich auf dieser Seite von meinen persönlichen Erfahrungen und gebe dir wertvolle Tipps rund um das Thema Finanzen.

Wenn du mehr über mich erfahren möchtest, dann gehe einfach auf Über mich.