Freistellungsauftrag: Definition, Höhe, Gültigkeit, Erteilung

Du beschäftigst dich gerade mit dem Thema Aktien und Co. und bist dabei über das Wort Freistellungsauftrag gestolpert?

Sehr gut! Dann lies dir die nachfolgenden Zeilen aufmerksam durch. Ich habe einmal zusammengetragen, was es alles über die Freistellung zu wissen gibt und worauf du unbedingt achten musst. Aber keine Sorge: Hast du dich erst einmal damit beschäftigt, musst du dich nicht mehr (zwingend) regelmäßig auseinandersetzen.

Um den Einstieg solltest du dich aber unbedingt kümmern, denn das spart dir bares Geld 😉

Was ist ein Freistellungsauftrag?

Wenn du deiner Bank, deinem Broker oder einem anderen Finanzinstitut einen Freistellungsauftrag erteilst, führt diese/r bis zur Obergrenze des Sparerpauschbetrags keine Steuern, die auf deine Kapitalerträge fallen würden, an das Finanzamt ab. In der Folge bleibt mehr Geld für dich übrig.

Pro Jahr hast du eine gewisse Summe frei, die du durch Kapitalerträge steuerfrei verdienen darfst. Zu den Kapitalerträgen zählen beispielsweise Dividenden, Zinsen und (gebuchte) Kursgewinne. Im Normalfall würde das entsprechende Finanzinstitut die Abgeltungssteuer von 25 %, den Solidaritätszuschlag (kurz Soli) und ggf. die Kirchensteuer automatisch an das Finanzamt abführen.

Die Grundlage hierfür schafft §44a Einkommensteuergesetz (EStG).

Wie hoch kann der Freistellungsauftrag sein?

Die Höhe des Sparerpauschbetrags, also das, was du bei deinem Freistellungsauftrag angeben kannst, liegt aktuell bei 801 € für unverheiratete und bei 1602 € bei verheirateten Personen. Diesen Beitrag darfst du höchstens bei deinem Finanzinstitut angeben.

Nehmen wir also an, dass du 300 € im Jahr mit Dividenden verdienst. Ohne Freistellung würde bspw. deine Bank jetzt automatisch die Abgeltungssteuer, den Soli und die ggf. anfallenden Kirchensteuer an das Finanzamt abführen.

Da du aber noch unterhalb der Obergrenze des Sparerpauschbetrags befindest, fallen diese Steuern weg und du darfst die Gesamtsummer behalten (und am besten reinvestieren *hust* Zinseszinseffekt *hust* ).

Wie lange ist der Freistellungsauftrag gültig?

Grundsätzlich ist der erteilte Freistellungsauftrag ab dem 01.01 bis zum 31.12 des aktuellen Jahres gültig. Jedoch können auch unbefristete Freistellungsaufträge erteilt werden.

Dadurch minimiert sich das Risiko, dass du in einem Jahr das Freistellen vergessen solltest. Kündigen kannst du im Anschluss immer noch, weshalb ich persönlich gerne auf eine unbefristete Freistellung zurückgreife.

Hier empfiehlt es sich, regelmäßig zu prüfen, ob die angegebene Höhe noch zeitgemäß ist oder ob du bspw. deinem Depot B im Vergleich zu A einen höheren Betrag zuschreiben möchtest. Wie das Erteilen und Abändern genau funktioniert, erkläre ich im späteren Verlauf des Beitrags.

Was gibt es beachten?

Eine tolle Eigenschaft, die der Sparerpauschbetrag / Freistellungsauftrag mit sich bringt, ist die mögliche Aufteilung auf mehrere Finanzinstitute.

Nehmen wir an, dass du ein Depot bei der ING und bei Trade Republic hat. Bei Trade Republic investierst du eher an ausschüttende Dividendenaktien.

Du darfst deine 801 Euro auf diese beiden Anbieter aufteilen. Da du eher bei Trade Republic Dividenden zu verzeichnen hast, kannst du deinen dortigen Freistellungsauftrag auf 500 € festlegen und bei der ING auf 301 €.

Aber Achtung! Deine Gesamtsumme der erteilten Freistellungsaufträge darf 801 € bzw. 1602 € nicht überschreiten! Sollte du das machen und das Finanzamt bekommt dies mit, gibt’s Ärger. Und das wollen wir doch nicht 🙂

Freistellungsauftrag erteilen

Allgemein benötigst du zum Erteilen einer Freistellung deine Steueridentifikationssnummer und einen entsprechenden Antrag / Auftrag. Letzteres bieten die meisten Banken und Anbieter in Form von vorgefertigten Formularen, die sich in wenigen Minuten (oder gar Sekunden) ausfüllen lassen.

Trade Republic – Freistellungsauftrag einrichten & ändern

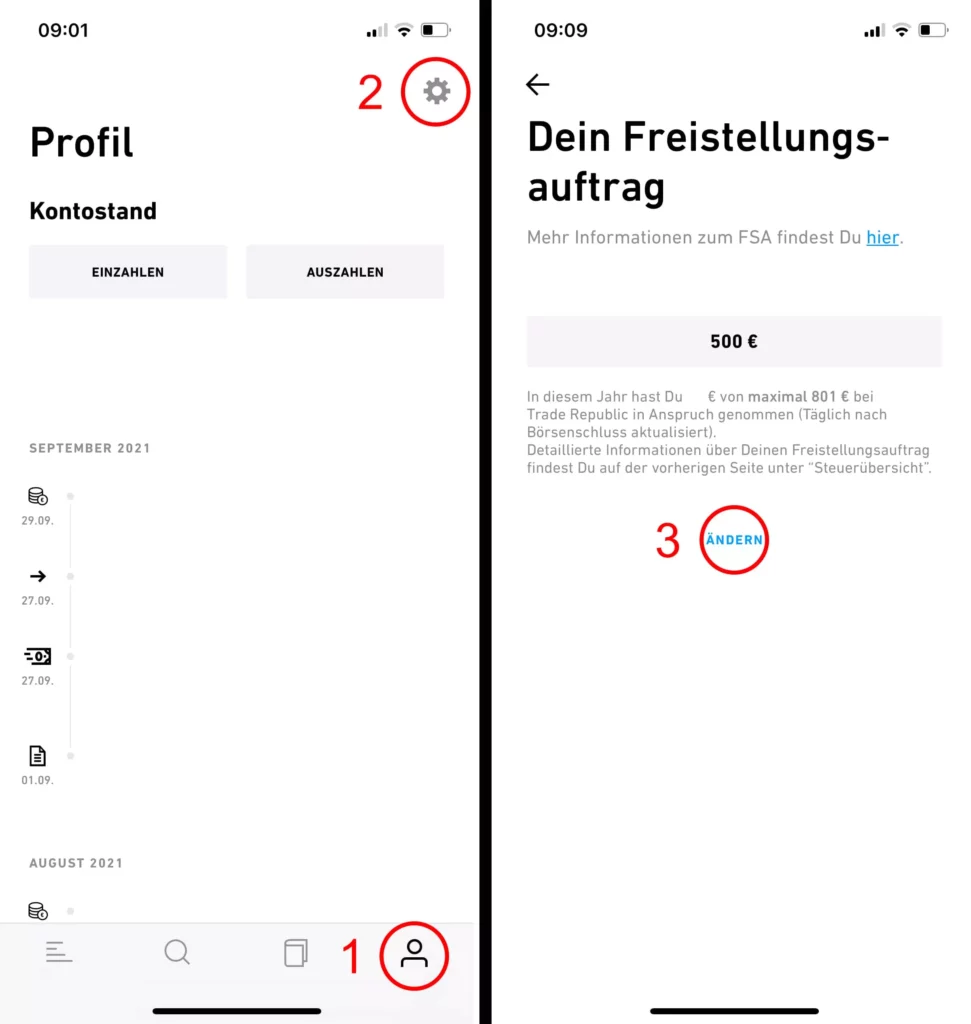

Um einen Freistellungsauftrag bei Trad Republic zu erteilen, gehst du in der unteren Leiste auf dein Profil, anschließend mit Hilfe des Zahnrads oben auf die Einstellungen und scrollst runter, bis du zu den Steuerdaten kommst. Dort findest du den Punkt „Freistellungsauftrag“. Hier nur noch die gewünschte Höhe eintragen und bestätigen.

ING – Freistellungsauftrag einrichten & ändern

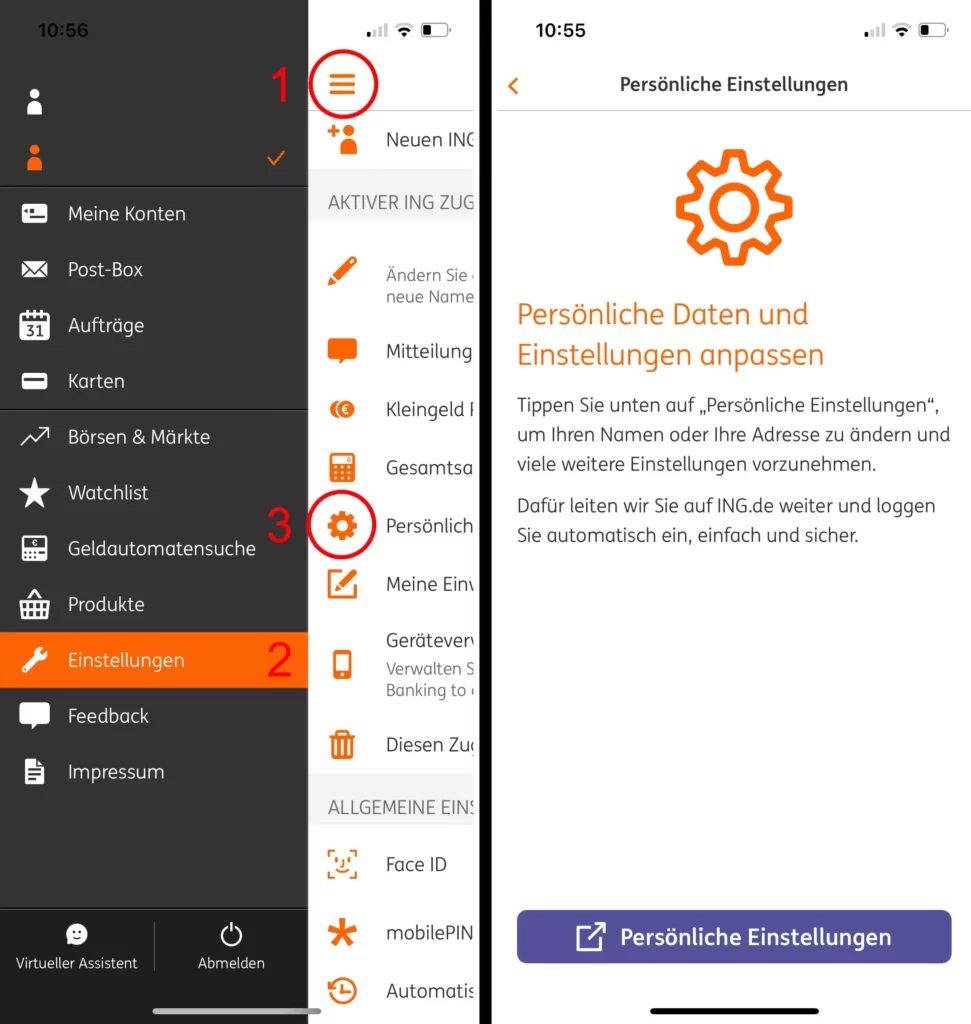

Um bei der ING einen Freistellungsauftrag zu erteilen, gehst du in der ING Banking App auf das Auswahlmenü (drei orangene Striche links oben) und anschließend auf Einstellungen. Dort wählst du Persönliche Einstellungen aus, woraufhin du in den Browser weitergeleitet wirst. Etwas herunterscrollen und unter Steuern findest du das entsprechende Feld Freistellungsauftrag. Gewünschten Betrag eingeben und bestätigen.

Freistellungsauftrag kündigen / herabsetzen

Ähnlich wie bei der Erteilung, benötigst du auch bei der Kündigung oder Herabsetzung deiner Freistellung einen entsprechenden Auftrag. Auch hier bieten die Anbieter meist bequeme Lösungen direkt in ihren Portalen.

Trade Republic

Analog zur Erteilung auf die Einstellungen gehen und unter Steuerdaten den neuen Wert eintragen. Eine Herabsetzung ist jedoch nur auf den Betrag möglich, der bereits verrechnet wurde. Hast du also bspw. bereits 35 Euro durch Dividende verdient, kannst du deine Freistellung auch nur bis zu diesem Wert heruntersetzen.

ING

Ebenfalls Analog zur Erteilung unter den Einstellungen, Persönliche Einstellungen, Steuern auswählen und anschließend den neuen Betrag eintragen.

FAQ

Was übermittelt die Bank an das Finanzamt?

Die Banken übermitteln die freigestellten Zinsen, Dividenden, etc. an das Bundeszentralamt für Steuern. Das Finanzamt hat allerdings keine Einsicht auf deine gesamten Kapitalerträge, kann aber zumindest in Teilen prüfen, ob die Aufstellung der Kapitalerträge vollständig ist.

Erlischt / Endet der Freistellungsauftrag bei Kontoauflösung?

Nein. Solltest du dein Konto oder Depot auflösen, musst du deinem jeweiligen Finanzdienstleister einen gesonderten Auftrag zur Löschung des Freistellungsauftrags erteilen.

Wer kann einen Freistellungsauftrag stellen?

Jedem steht der Freibetrag / Sparerpauschbetrag in Höhe von aktuell 801 € bzw. 1.602 € zu. Auch Kinder und Jugendliche haben darauf ein Anrecht. Hierfür müssen die Eltern einen gesonderten Freistellungsauftrag für die Konten der Minderjährigen stellen.

Wann ist ein Freistellungsauftrag sinnvoll?

Ein Freistellungsauftrag ist immer sinnvoll, da erst Steuern auf Kapitaleinkünfte gezahlt werden müssen, wenn der Freibetrag von 801 € bzw. 1.602 € überschritten wird.

Kann ich einen Freistellungsauftrag an mehrere Banken erteilen?

Ja. Dabei darf die Gesamtsumme der erteilten Freistellungsaufträge die Obergrenze von aktuell 801 € bzw. 1602 € nicht überschreiten!

Können auch Kinder & Jugendliche einen Freistellungsauftrag erteilen?

Minderjährigen steht ebenfalls der Freibetrag in Höhe von 801 € im Jahr zu. Der entsprechende Freistellungsauftrag ist gesondert von den gesetzlichen Vertretern zu stellen und von diesen auch zu unterschreiben.

Disclaimer:

Keine Anlageberatung bzw. Investitionsempfehlung. Informiere dich selbst, bevor du in entsprechende Finanzprodukte investierst.

Hallo 👋

Ich blogge bereits seit über 10 Jahren. Mobil und ortsunabhängig Geld zu verdienen hat mich schon lange Zeit fasziniert. Durch mein Studium der Medienwirtschaft bin ich tiefer mit den Bereichen Finanzierung und Investition in Berührung gekommen.

Nun berichte ich auf dieser Seite von meinen persönlichen Erfahrungen und gebe dir wertvolle Tipps rund um das Thema Finanzen.

Wenn du mehr über mich erfahren möchtest, dann gehe einfach auf Über mich.